一方で、固定資本減耗は徐々に増加していて、2022年には37兆円となっていて、営業余剰・混合所得(純)は2.9兆円に過ぎません。

営業余剰・混合所得(総)に対する固定資本減耗の割合も増加傾向となっていて、2022年には92.7%となっています。

稼いだ付加価値のうち、実際に企業側の手元に残る分がほとんどないという状況ですね。

リーマンショックの影響が大きい2009年に至っては、97.6%もの水準となっています。

これだけ固定資産が蓄積しているのに、うまく付加価値を稼げていないという事になりそうです。

裏を返せば、資本で付加価値を稼いでいる部分が大半で、労働者による付加価値の生産がその人件費分程度でしかない事を意味しているように思います。

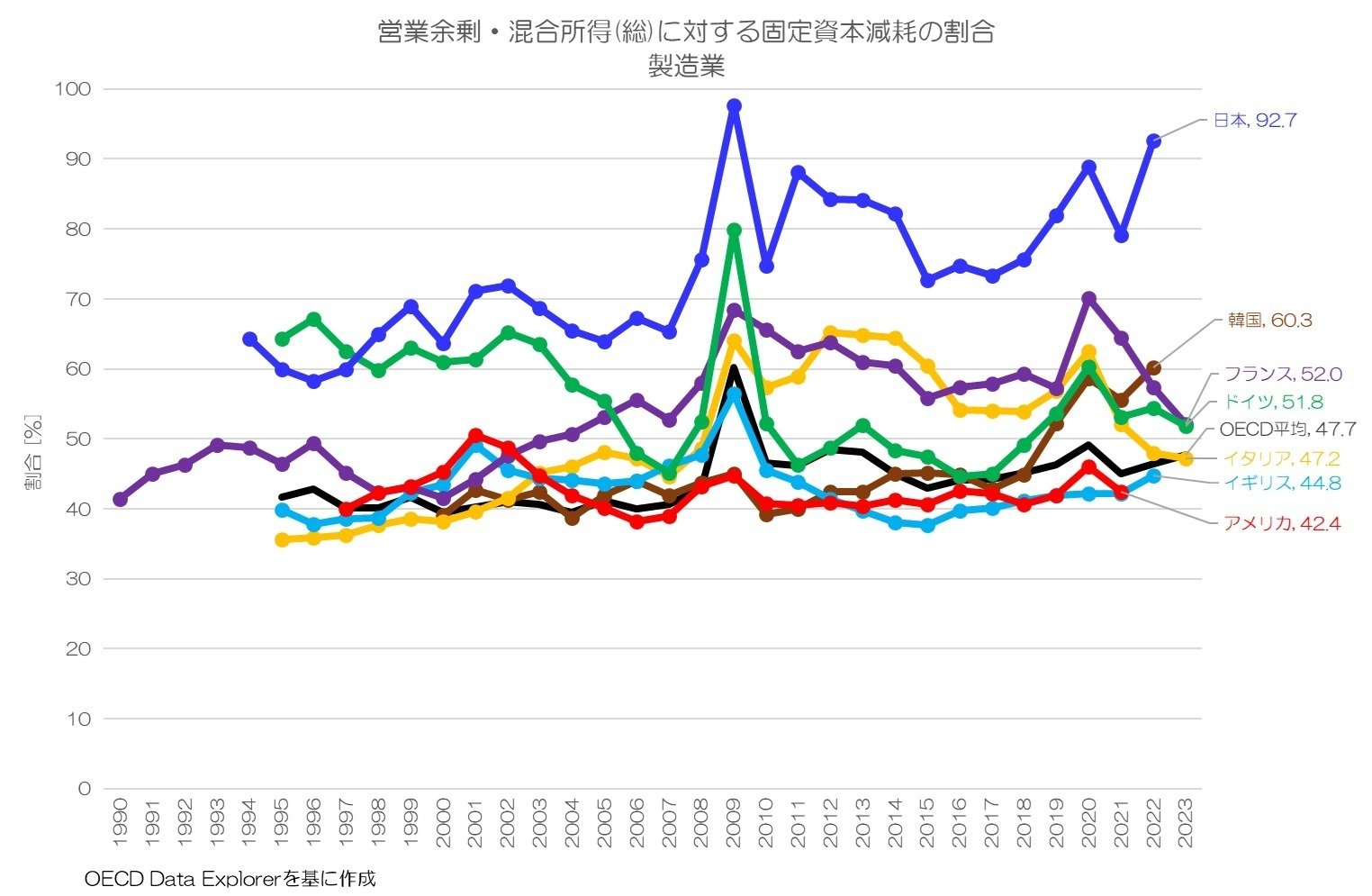

2. 固定資本減耗割合の推移

日本の製造業の状況が特殊なのか、国際比較をしてみましょう。

まずは、主要先進国の推移から見てみます。

図2 営業余剰・混合所得に対する固定資本減耗の割合 製造業OECD Data Explorerより

図2が主要先進国の推移グラフです。

製造業は他の産業に比べると、営業余剰・混合所得(総)に対する固定資本減耗の割合が高めになります。

そのなかでも、相対的に見ると日本の水準がかなり高い状況であることがわかりますね。

ドイツは1990年代には日本を上回っていましたが、2000年代に入って急激に減少して、近年では大きな差が開いています。

アメリカ、イギリスは40%前後で推移していて、韓国は近年上昇傾向で60%を超えます。

いずれにしろ、日本の製造業は手元に残る営業余剰に対して、固定資産の維持コストが嵩む状況が続いてきたと言えそうです。

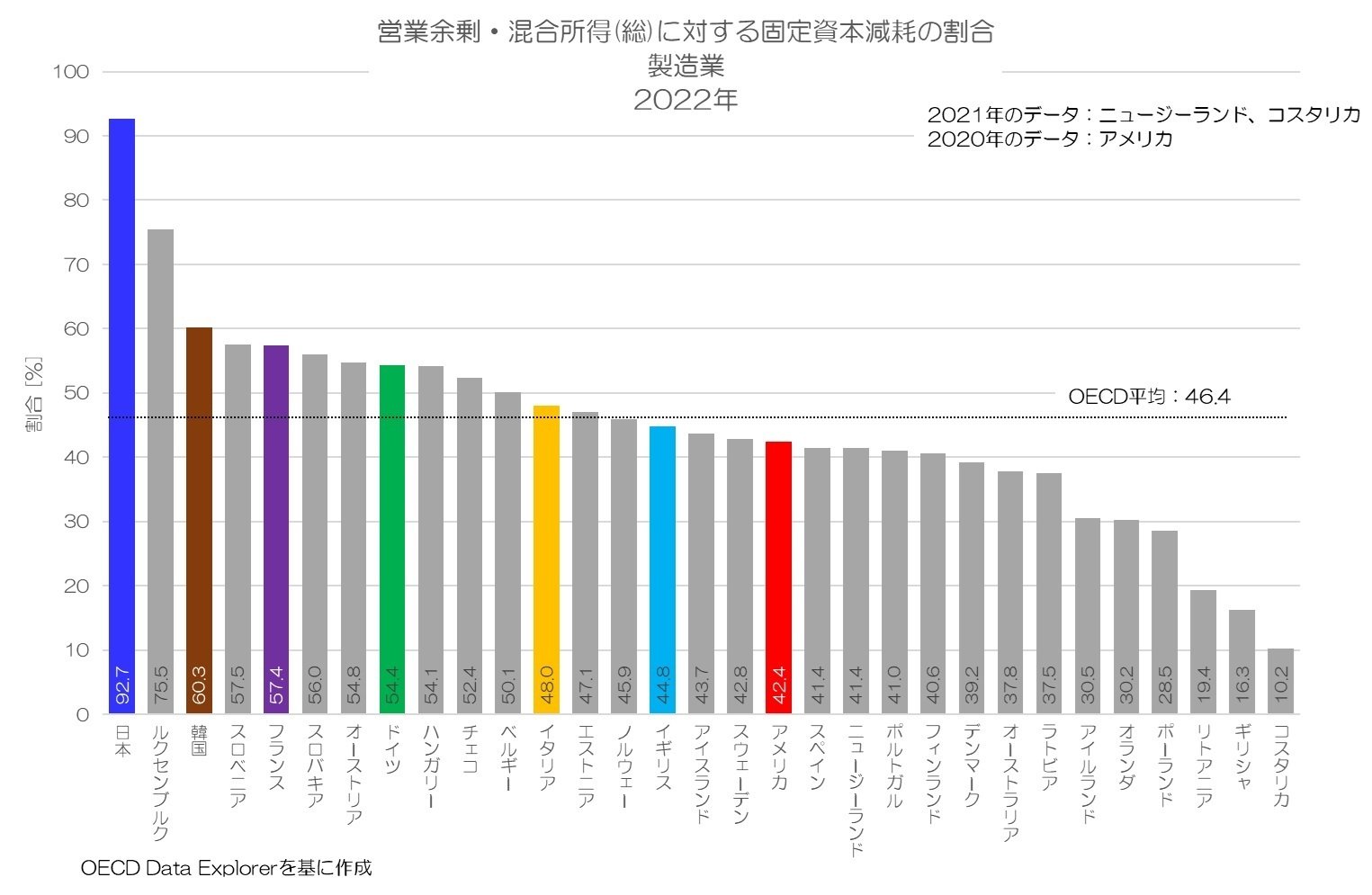

3. 固定資本減耗割合の国際比較

もう少し幅を広げて、OECD各国との国際比較をしてみましょう。

図3 営業余剰・混合所得(総)に対する固定資本減耗の割合 製造業 2022年OECD Data Explorerより