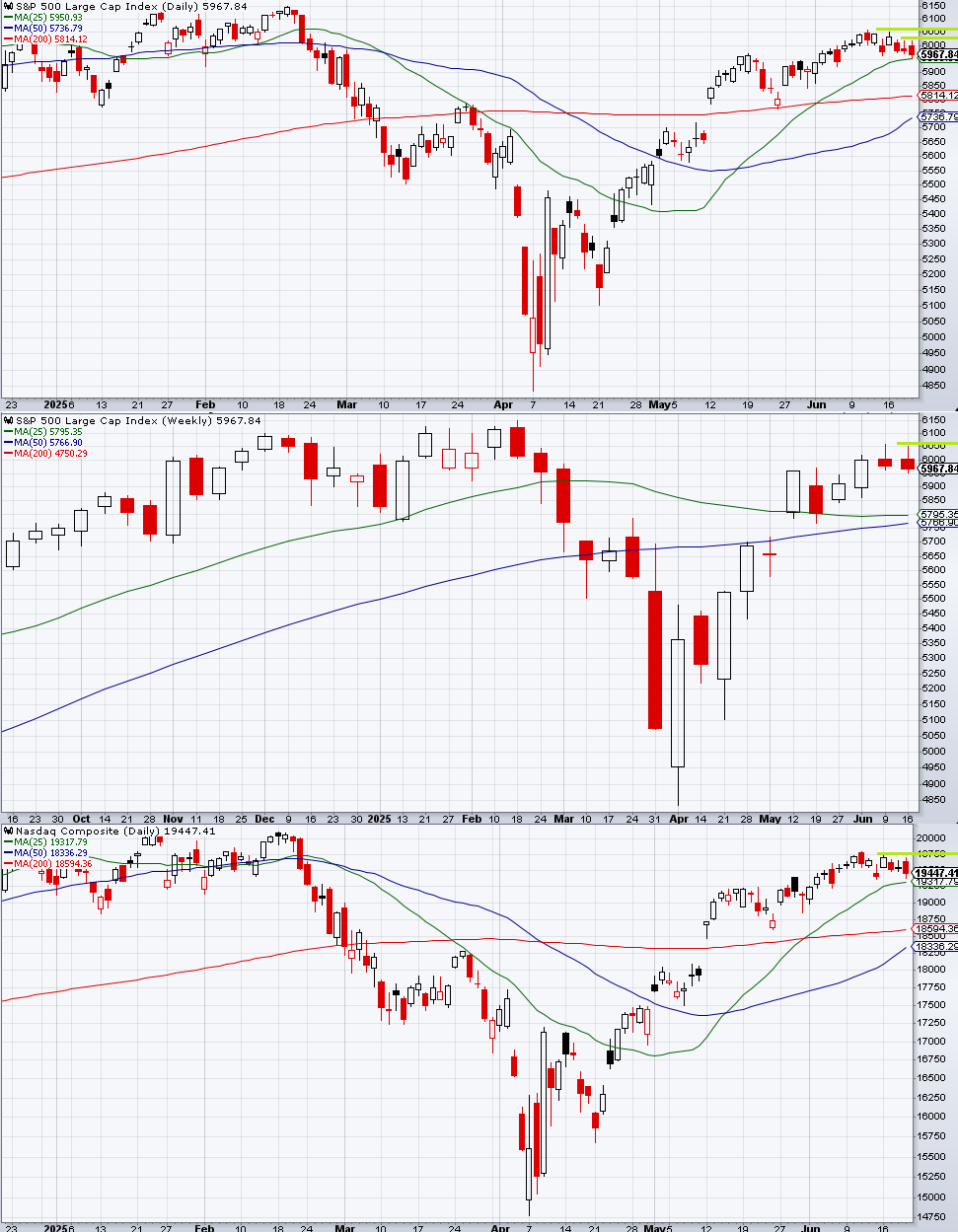

S&P 500は二本目の週足上ヒゲ陰線となった。週末の間に紛争が拡大しなかったことで月曜6/16はリスクオン一色となったが、先週の記事で取り上げた6060の週足レジスタンスを前に失速し、火曜はあっさり反落した。米軍の介入懸念が話題になりはじめたため、原油はついに反落せずリスクオフ気味が続いた。

「”遠くの戦争は買い”なら株式市場の長い不調を招いた2022年2月のウクライナ戦争で既に戦死しており、まさか4歳以上の人間が2022年の経験を無視してこの格言を取り上げるはずがない。芸がない言い方となるが、遠くの戦争のインパクトは概ね原油価格によって規定される。来週になっても原油価格の上昇が続くなら顔面着地感が続くし、大きく下落するのを確認できれば株式も再び買えるようになる」とした通り、停戦が見えたわけでもない中で過剰な楽観論は有害であった。

戦死、討死、陣没、散華、玉砕、何でもいいが、とにかく「遠くの戦争は買い」という陳腐な表現についてはそんな感じである。

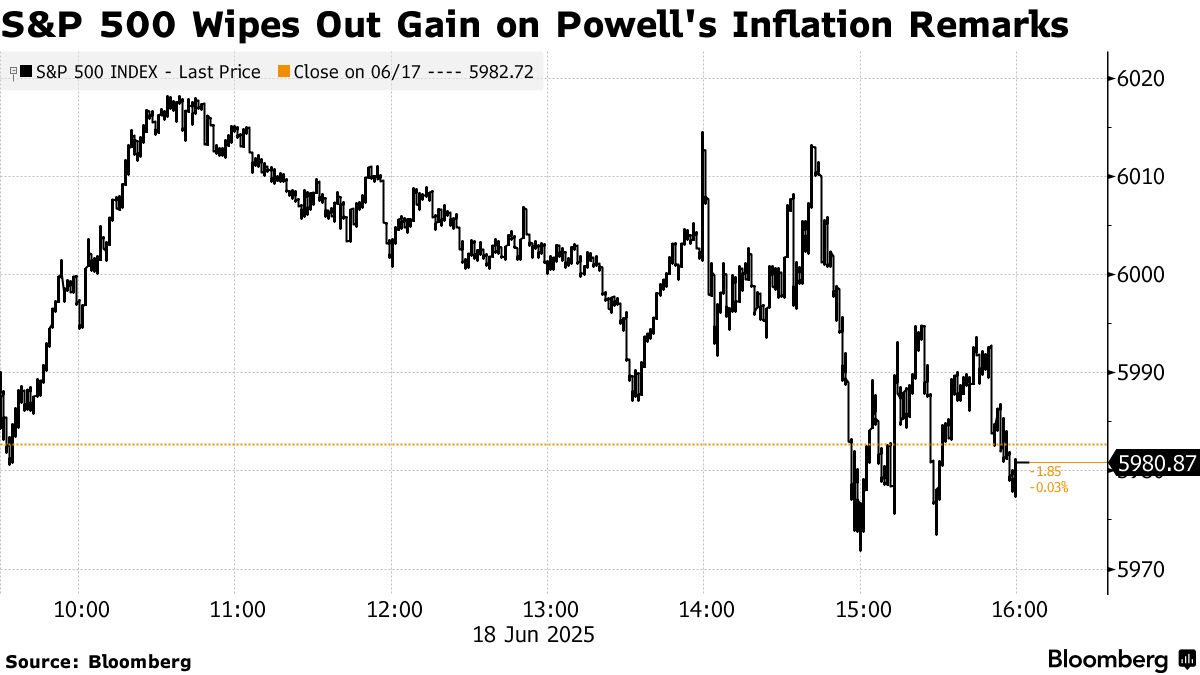

水曜6/18のFOMCにおいてパウエル議長のスタンスが少しタカ派だったことで、S&P 500は終盤にかけて売り込まれた。木曜の休日を挟んで金曜6/20になっても先物は地政学リスクで下値を試し続けたが、トランプがイランに2週間の猶予を与えたことで金曜6/20はショートカバーが先行した。

関税のニュースもそうだが、とにかく猶予期間ができるとその期間の長さに耐えられないショートはカバーさせられるものであり、その動きは猶予後の結末を予想したものではない。今後もそうだろう。

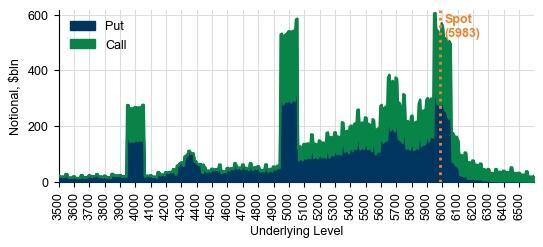

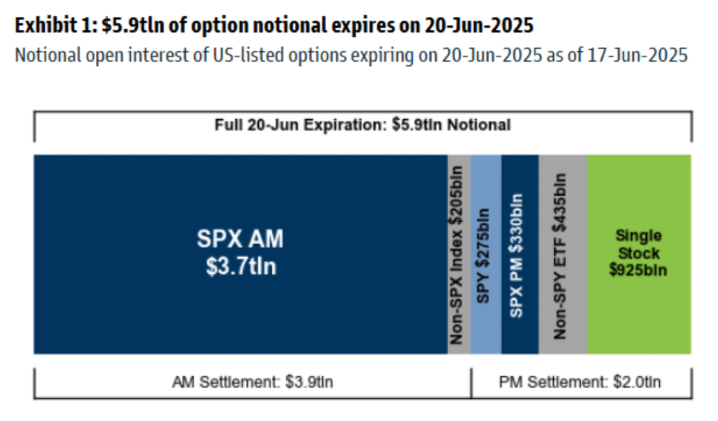

金曜6/20は先々週から「じり高転換のタイミング」として気にしていたOp Exであり、特にこの1ヶ月でパフォーマンスがよかったセクターを中心に反落が優勢となった。半導体セクターはトランプ政権の対中輸出規制のヘッドラインで下値を伸ばした。