これは、ギリシャとは対照的です。ギリシャでは、国債所有者の8割が外国人投資家であり、彼らは問題が起こればすぐに売却してしまうからです。

また、中央銀行である日本銀行が国債の大半を買い取っていることも支えになっています。

アメリカではその5分の1以下です※1)。

※1)アメリカでは、中央銀行(FRB)が保有する国債は全体の2割未満にすぎない。

揺れ動く国債市場

それでも、日本の債務の巨大さは、市場にとってダモクレスの剣※2)となっています。これが、日本銀行が慎重かつ遅い対応を余儀なくされる大きな理由の一つであり、繊細なバランスを崩すことを恐れているのです。

※2)「栄華の中にも生命を脅かすような危険が迫っていること」を意味する、古代ギリシャの故事

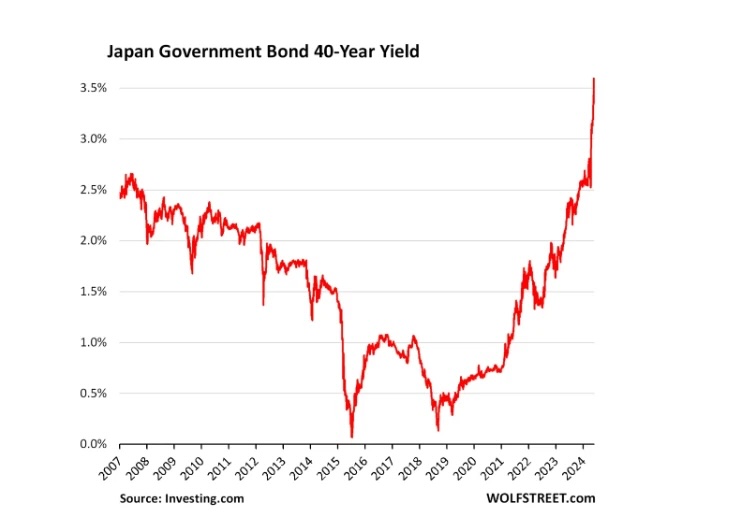

さて、市場はその微妙なバランスを崩しました。日本国債の最新の入札は、1987年以降で最も弱い需給環境を示しています。

もはや誰も日本の国債を欲しがらないということです。

これにより、国債価格は過去最低水準まで急落しました。指標となる10年債は、2008年の危機の際に記録された水準に達しました。

JPモルガンはこれを「崩壊」と呼びました。

これは重要な意味を持ちます。なぜなら、日本では米国と同様に、債券が金融システム全体を支えているからです。銀行はもちろん、約4000万人のますます困窮するだろう日本人への年金※3)も含まれます。これは60歳以上の96%※4)が含まれます。

※3)年金財政の一部は国債によって支えられている ※4)実際には、60歳以上の約82.3%が年金受給者

財政麻痺

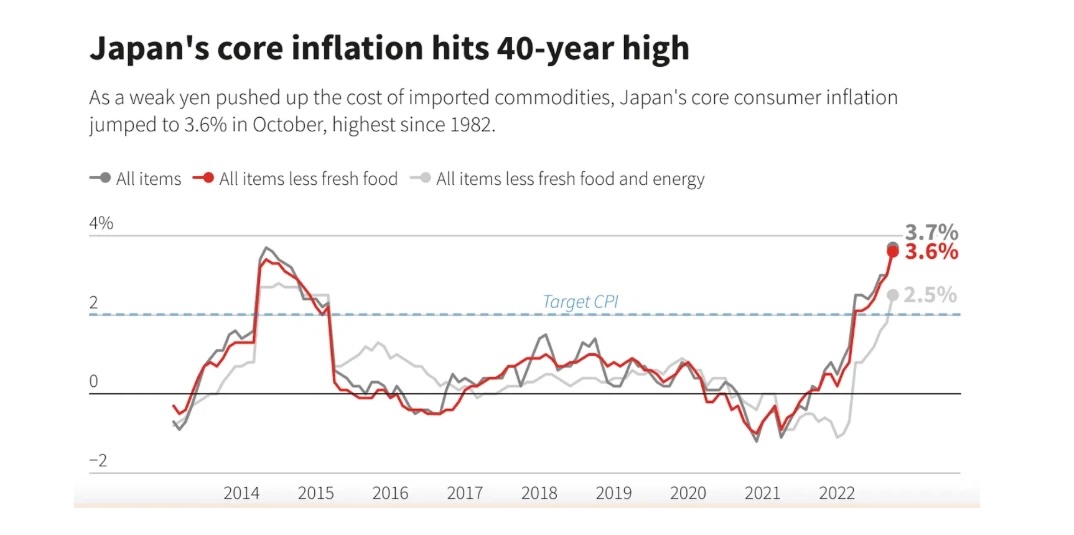

国債を暴落させたのは、日本が再びリセッション(景気後退)に傾いていることを示す新しいデータでした。日本のインフレ率は現在約3.7%で、ドナルド・トランプ政権のアメリカの2倍です。

つまり、スタグフレーションなのです。

このデータは債券市場に衝撃を与えましたが、真に市場を揺るがしたのは、首相の「ギリシャより悪い」の発言でした。減税で経済を刺激することを拒否する文脈での発言だったのです。