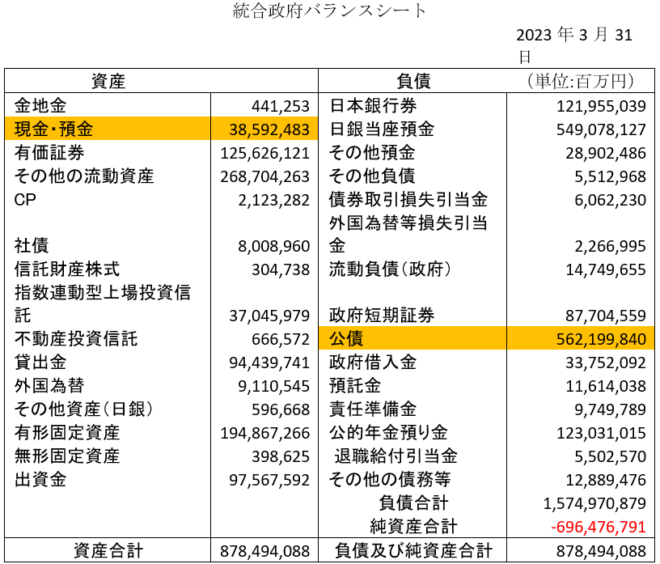

国債バブルを統合政府のバランスシートで見ると、純資産は696兆円のマイナス(債務超過)であり、この部分が国債バブルである。これ自体は先進国では普通に見られることで、この部分は「将来の徴税権」といわれるが、実際には700兆円も増税することは不可能なので、これは心理的な政府の信認である。

桜内文城氏

この信認が守られることが政府債務の維持される必要十分条件であり、債務のGDP比とか自国通貨建てかどうかは大した問題ではない。ギリシャが2012年に事実上デフォルトしたときの政府債務はGDPの172%で、当時の日本より低かった。自国通貨建ての国債がデフォルトした例も、ロシアやアルゼンチンやトルコなど、いくらでもある。

長期金利が上がると、まず起こるのは政府の利払い費の増加である。2025年度予算の利払い費は10.6兆円だが、これは平均金利を0.9%として計算している。政府債務は1300兆円なので、金利が1%上がると利払いは最終的に13兆円増える。これが今すでに1.5%まで上がっているので、今年度の利払い費は20兆円を超えるだろう。

長期金利=自然利子率+予想インフレ率+長期プレミアム

だが、日銀は中立金利(自然利子率+予想インフレ率)を1~2.5%としているので、長期金利は少なくとも2.5%まで上がる余地がある。平均金利が2.5%になると利払い費は30兆円になり、消費税収(25兆円)は吹っ飛んでしまう。

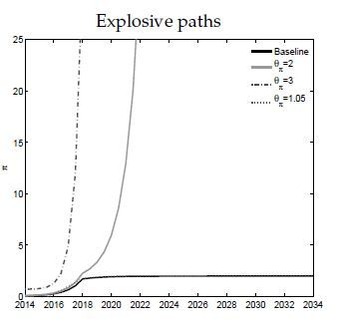

国債バブルが崩壊すると何が起こるか日本政府がデフォルトすることはありえないが、通貨を無限に発行したらインフレが起こる。この財政インフレは、日銀がコントロールできない。政策金利を上げると元利合計の利払いが増えて政府債務が増え、それによって金利がさらに上がる…というループに入り、ハイパーインフレが起こるというのがシムズのシミュレーションである。

ハイパーインフレのシミュレーション(Sims & De Negro)