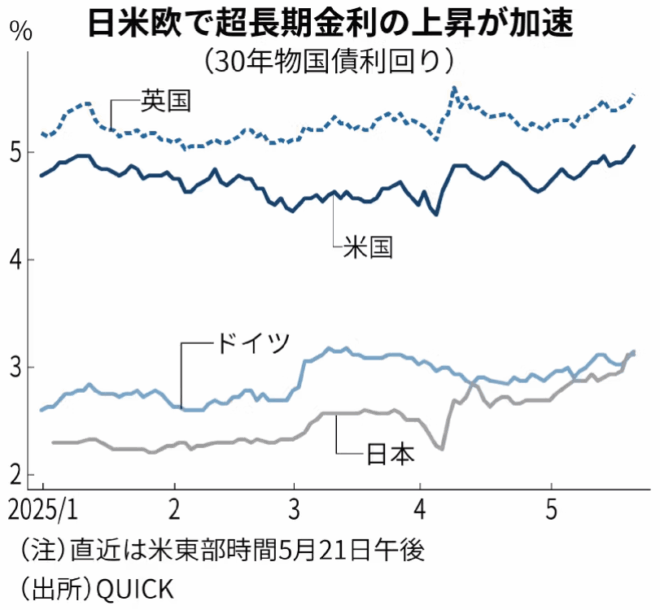

日米欧で同時に、長期金利が上がっている。特に30年物や40年物の超長期債の上昇が激しい。その明らかな節目は、4月2日のトランプ関税である。日本の金利は、関税の発表直後にやや下がったが、その後は大きく上昇し、今は30年物が3%を超えた。この半年で1%ポイント近く上昇したことになる。

図1(日本経済新聞)

これを価格(10年物国債先物)で見ると、2020年からほぼ一貫して下がっており、今の水準は20年前のサブプライム危機以来の水準である。

図2(Investing.com)

国債バブルは終わった石破首相の「日本の財政はギリシャより悪い」という失言で日本の超長期債はさらに売られたが、これは一つの材料にすぎない。根本的な問題は、黒田日銀が10年かけてつくった国債バブルが終わったことである。

図2のように国債価格が下がり始めたのは2020年だが、大きく下がったのは黒田総裁が退任し、YCC(長短金利操作)が終わった2023年以降である。これは結果論ではなく、理論的には前からわかっていた。

櫻川昌哉氏も指摘したように、これは合理的バブルである。日本国債の金利が異常に低かったのは、貯蓄率が高く安全資産の需要が多いのに対して、それに見合う国内資産が乏しかったためだ。金融村は海外運用能力が低いので、日銀がYCCで価格保証する国債に運用資産を集中したためにバブルが生まれた。

バブルは必ずしも悪くない。日銀券も合理的バブルである。日銀券の紙としての価値は20円ぐらいだが、すべての人がそれに1万円の価値があると思うと、1万円の商品を買うことができる。このようなバブルはほとんどの資産価格に発生する。

ただ日本の場合は金融村の運用能力が低く、国債がつねに需要超過で利回りが低いため、外資はほとんど買わなかった(図3)。これが「国債は9割が国内投資家が保有しているので安全だ」という錯覚を生み、バブルがさらに大きくなった。黒田日銀がその錯覚を補強し、日本の国債バブルは世界に類のない大きさになった。