Tempura/iStock

今日は、「富裕層」の基準ががらっと一変するほど、視点をずらす提案をしたいと思います。

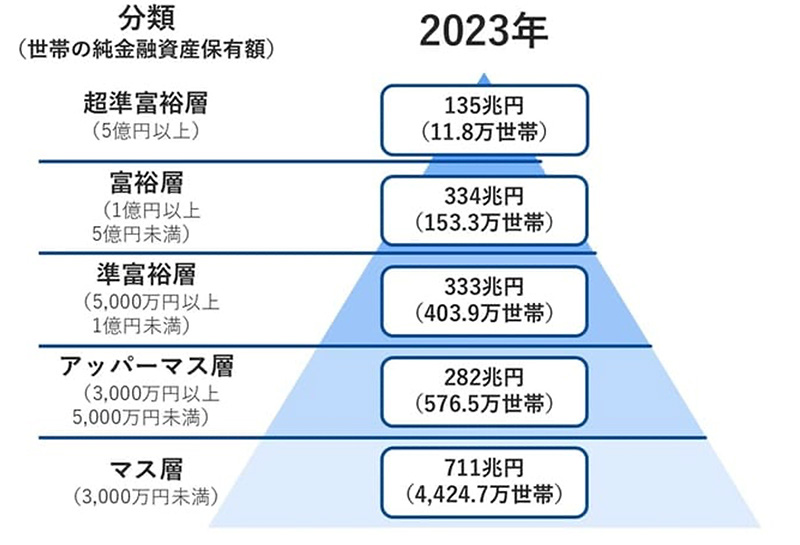

富裕層か否かの判断基準は「金融資産の保有額」

日本では、一般に、野村総合研究所が提示した基準で「富裕層」が定義されていますが、この基準では、「純金融資産保有額が1億円以上5億円未満」の世帯を富裕層としています。

純金融資産とは、預貯金や株式、債券や生命保険などの金融資産から、負債を差し引いたものです。例えば、総資産が1億円だったとしても、負債が100万円あれば富裕層には区分されません。また、「純金融資産保有額5億円以上」の世帯を超富裕層と呼びます。

野村総合研究所のニュースリリース

不動産や相続で財産を築いた、富裕層1.0

ただ、これだけでは「富裕層」についての解像度が低く、この理解のまま「富裕層になりたい」という目標を立てても目標達成は難しい気がします。

そこで、海外投資や海外移住のサポートをしている私の目線で、「富裕層って、どうやって資産を築いた人達?」というように、富裕層の分析をしてみましょう。

世間的に、富裕層のイメージというと、企業や病院のオーナー一族、不動産を多く所有している人達、そして、相続でそうした地位を引き継いだ人達でしょうか。一言で言うと、「不動産+相続」です。

こうした典型的富裕層を、「富裕層1.0」と呼んでみましょう。

IT企業などスタートアップの経営で財産を築いた、富裕層2.0

IT企業経営者など、新世代の富裕層の方々がいます。TeslaのCEOであるイーロン・マスク氏、FacebookのCEOであるマーク・ザッカーバーグ氏、日本であれば、サイバーエージェントの代表取締役である藤田晋氏などです。

これほどの有名経営者でなくても、「X億円を資金調達」、「新製品のXを発売」、「(大手企業の)Xと業務提携」というようなプレスリリースをしている会社をよく見かけます。そういう会社の経営者も、こうした新世代の富裕層と言っていいでしょう。