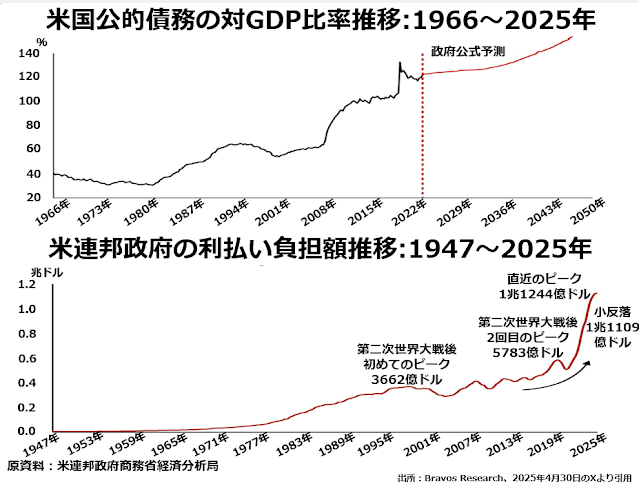

なお下段は、各月について直近12か月間の利払い費累計額を示しています。20世紀を通じて年間利払い費は4000億ドルに達したことがなかったのに、2020年には約5800億ドル、そして今年はすでにその2倍近い1兆1200億ドルに膨らんでしまいました。

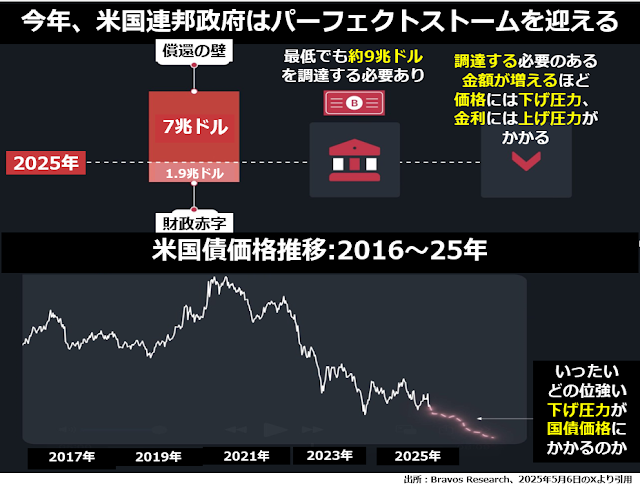

米国財政をパーフェクトストームが襲う

今年、アメリカ合衆国財務省は約7兆ドルという前代未聞の高くて厚い償還の壁に直面しています。また年間で財政赤字が1兆9000億ドルになる見込みですから、借換え債と今年の財政赤字補填分だけで約9兆ドルの米国債を発行する必要があります。

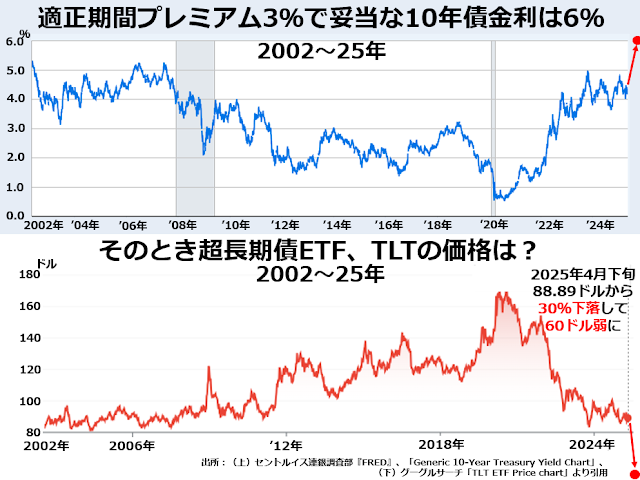

償還期限をなるべく特定の年に集中させないようにするためには短期・中期・長期債をバランスよく発行する必要があるでしょう。そのとき問題になるのが、長期債を買ってもらうために必要な期間プレミアムがどの程度になるかということです。

期間プレミアムとは、長期債の買い手は償還まで長期間待たされる分だけ高い金利を要求するということです。10年債の2年債に対する適正な期間プレミアムが3%とすると、現在4.2~4.3%の水準で取引されている10年債の金利は6%まで上がる必要があると言われています。

期間プレミアムとは、長期債の買い手は償還まで長期間待たされる分だけ高い金利を要求するということです。10年債の2年債に対する適正な期間プレミアムが3%とすると、現在4.2~4.3%の水準で取引されている10年債の金利は6%まで上がる必要があると言われています。

そのとき、もっと大きな期間プレミアムが必要な20年債と30年債で構成されたETFであるTLTの価格はどうなっているでしょうか。次の2段組グラフ下段にあるとおり、4月末の約89ドルに比べて3割も低い60ドル弱になると推定されています。

そこまで国債価格が下がると、財務省としては償還期限まで待たずに市中で額面よりはるかに安く取引されている国債を買いあさる衝動に駆られるかもしれません。とくに経済音痴の多いトランプ政権の経済関係閣僚ならやりそうです。

そこまで国債価格が下がると、財務省としては償還期限まで待たずに市中で額面よりはるかに安く取引されている国債を買いあさる衝動に駆られるかもしれません。とくに経済音痴の多いトランプ政権の経済関係閣僚ならやりそうです。

しかしそれは、国が投資家に対して約束した元本返済を部分的に踏み倒すことであり、たとえ部分的とはいえ債務不履行になります。

アメリカ政府の信用はがた落ちになり、米国債を持っている投資家は国内外を問わず、我先に少しでも損失を小さく抑えるために売り切ろうとするでしょう。こうして、なだれのような米国債価格下落、金利の暴騰が起きます。