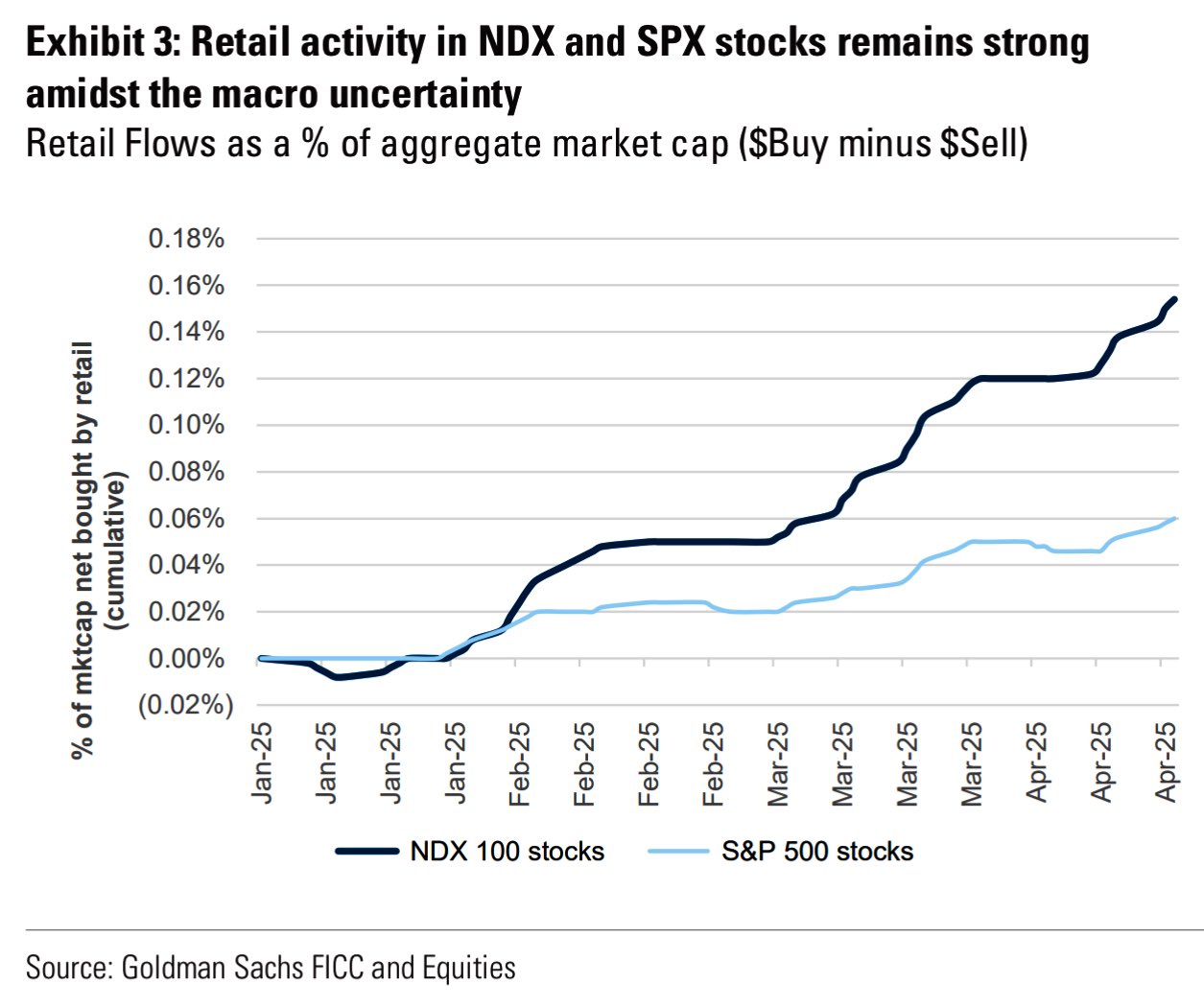

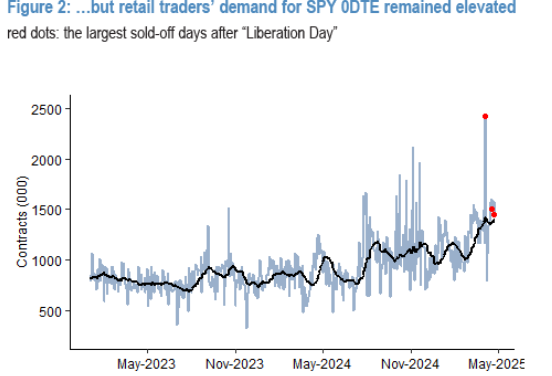

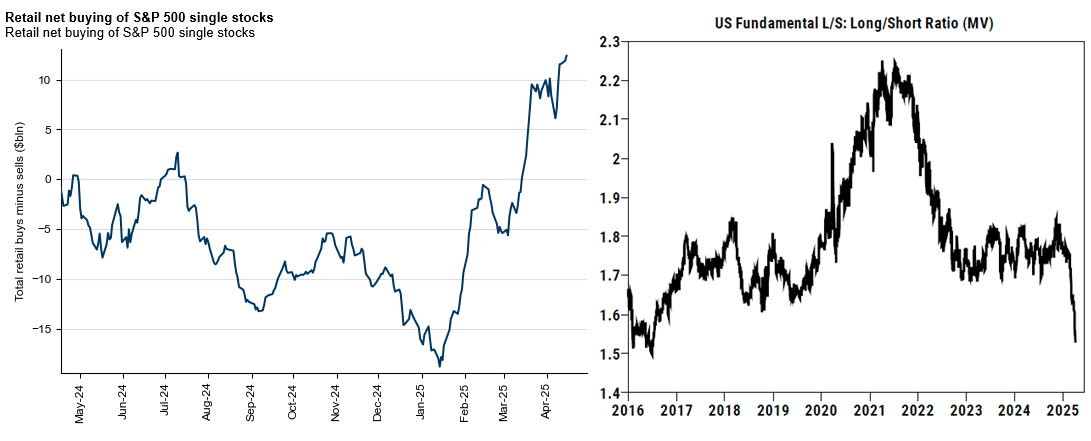

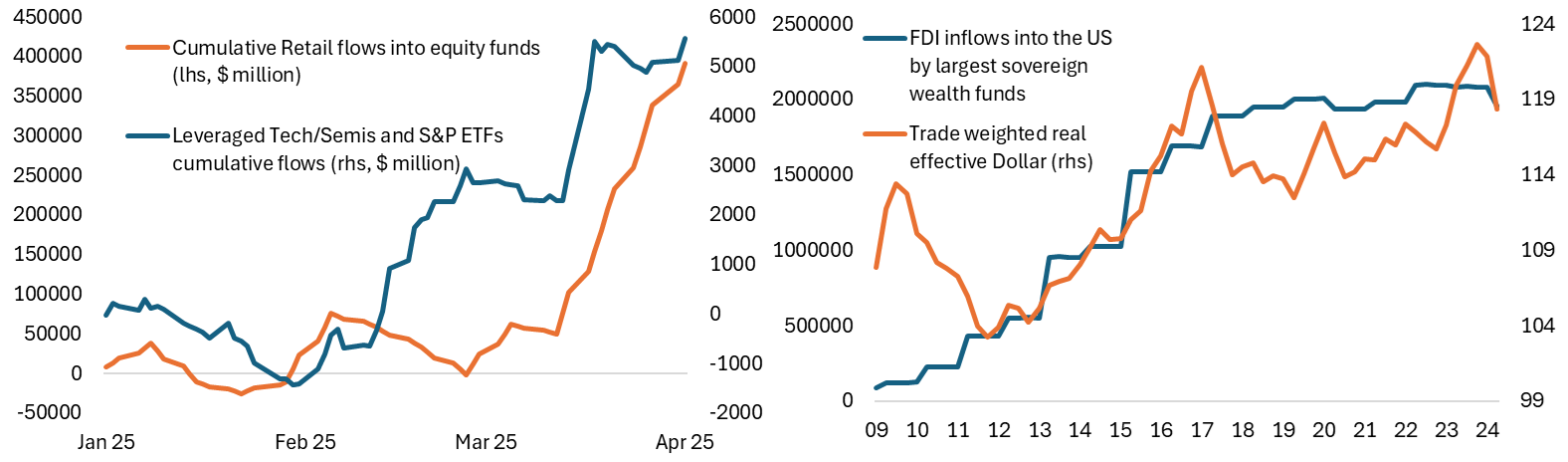

Deepseekショック以来、HFが売り、個人投資家が拾った構図が明瞭である。現物を見てもオプションを見ても個人投資家は下げ局面で買っている。0DTEは後日利食うという行為がないのでいいとして、現物の方はいつどのようなきっかけで売りに回るか。

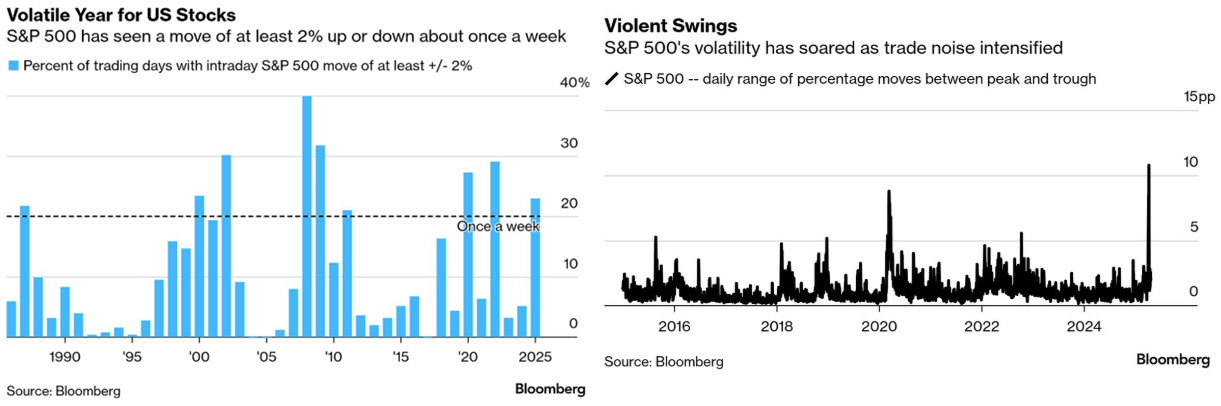

年初来でイントラデーで2%以上動いた日は5日に1日の割合を超えた。2022年、2020年以来である。このボラティリティではCTAを除く機械勢は再装填どころではないが、落ち着いて来ればどこかで機械勢の復元が見られるだろう。そういう意味でツイート一つで上下に動くのもそうだが、暴騰でしか上がらないのは必ずしも健全ではない。

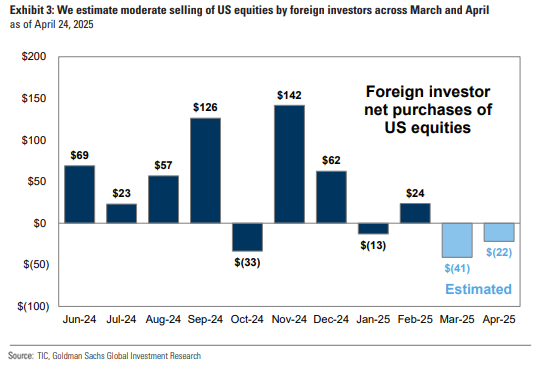

SWFによる米国への直接投資が鈍ったという観測さえあり、そんなに鋭敏に分かるのかと疑っているのだが、仮に海外投資家による米株売却の動きが長続きするなら米株と米ドルのダブル安の長期化が正当化されることになる。

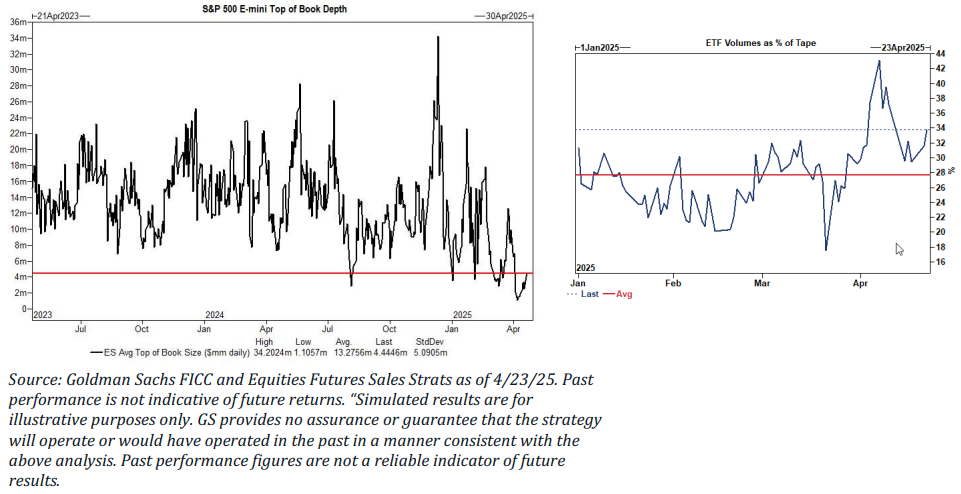

先物市場の流動性は少しだけ戻って来た。

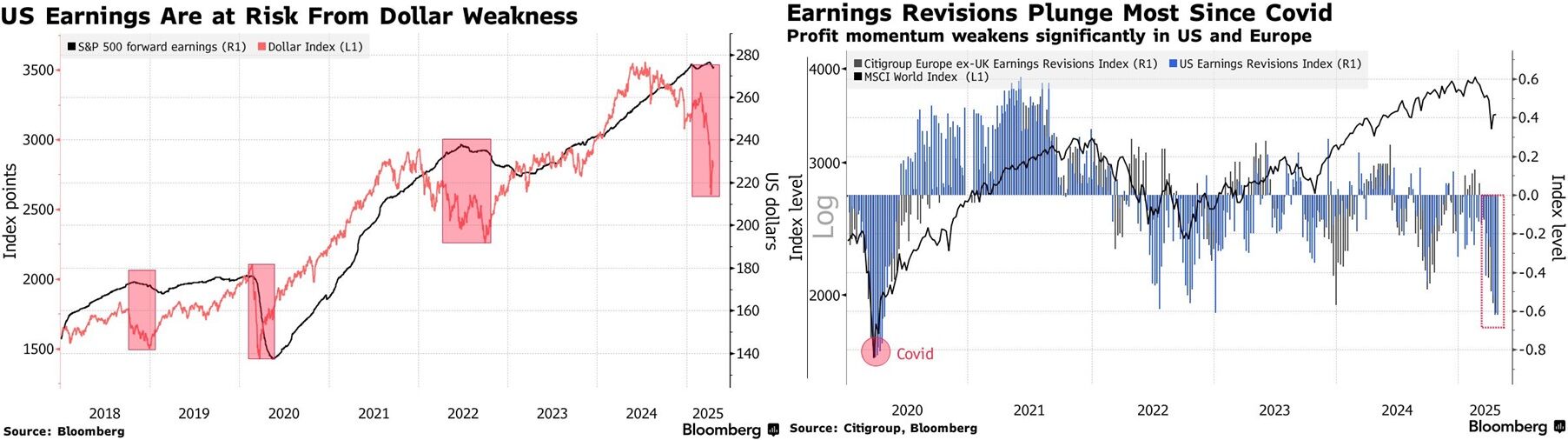

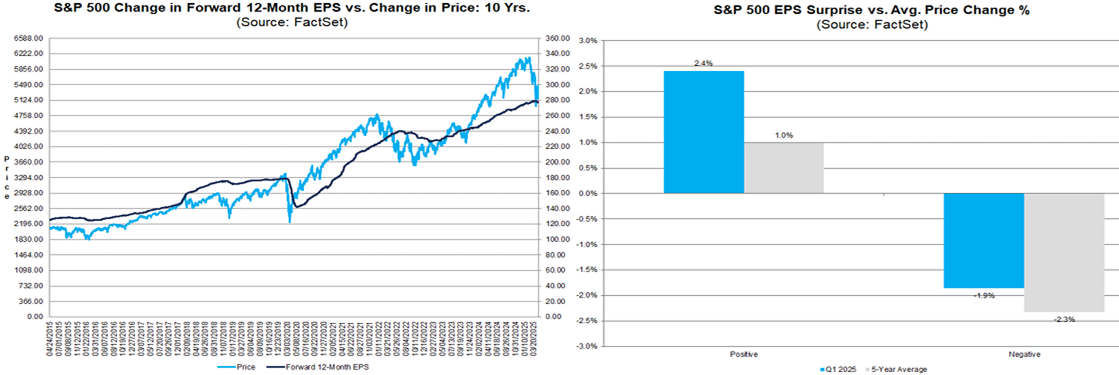

アナリストによる見通し下方修正が続くにつれて各年度のEPSコンセンサスが減速している。もっともロールアップ込みのフォワードEPSで見ると概ねフラットが続く。米ドル安は米株への悲観的な見方を先取りしていることが多い一方、今回はトリプル安が先であり、因果関係で言うと2022年の経験からGAFAMなどは米ドル高の方が減益要因になるはずだ。

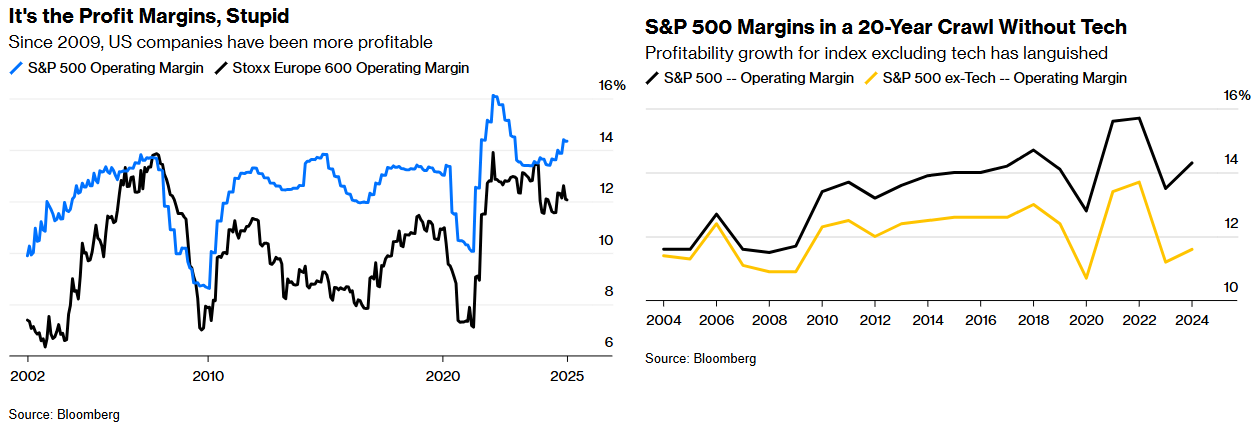

通商政策がもたらす経済減速でEPS減速という論法が悲観論の背後にあるが、少なくともGAFAMのマージンは高水準に維持されている。結局のところ米株も米ドルも「GAFAMがほしいか」に帰着するだろう。つまり米株が上値を試せる唯一のシナリオが、景気減速下のゴルディロックス気味の債券とGAFAM限定のダブル高ということである。

月末を通り過ぎた週後半にはマグニフィセント7決算が再び集中し始める。マグニフィセント7は今のところどれも決算で滑っていないが、その勢いが来週も続くかどうか。