S&P 500は二番底らしき下落を経て大幅に反発した。月曜4/21はアマゾンのデータセンターリース停止についてのレポートでAI供給過剰リスクがテーマとなり、ファーウェイの新型AI半導体量産のヘッドラインも材料にされた。

しかし月曜が引ける前から押し目買いが入り、火曜4/22からは一転して連日上昇が始まった。米中間の貿易摩擦について、徐々にではあるが双方からポジティブなヘッドラインが飛びはじめた。もちろん否定のヘッドラインもあったがそれらがもたらす下落は限定的となった。

木曜4/24引け後のGOOGL決算は無難に通過した。クリーブランド連銀のハマック総裁が条件付きながら6月利下げを否定しなかったことでややゴルディロックス気味な展開にも見えた。

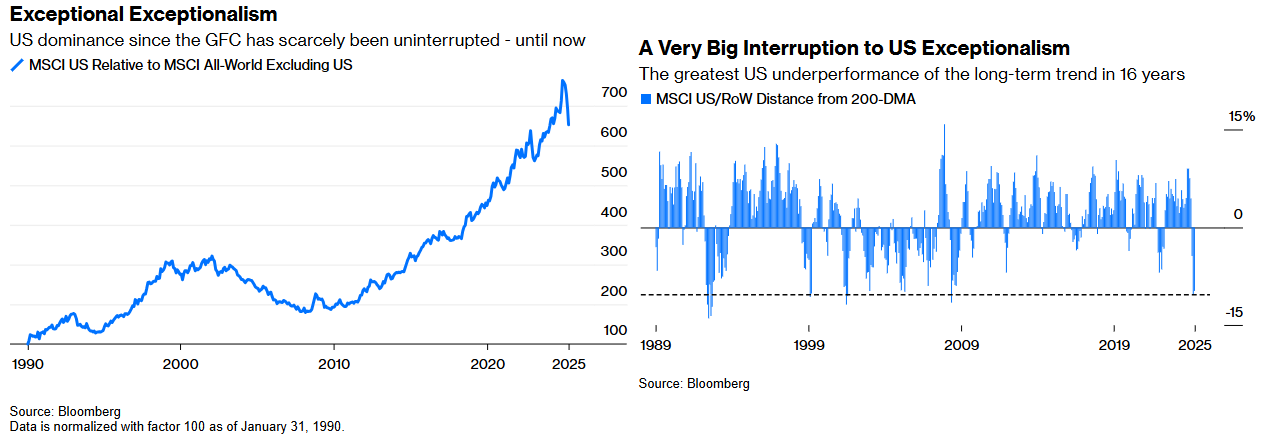

年初まで言われてきた「米国例外主義」トレードは最近ないペースで反転した。それが米国の連日のトリプル安の背景でもあるが、関税経済に加え、関税経済への対応の違いを巡る対立の結果、先週末のパウエル議長の解任騒ぎまで発展したため、「中央銀行の独立性」懸念まで加わった。もっとも4/22火曜にはトランプが折れてパウエル解任を否定したことでこの話は終わっている。

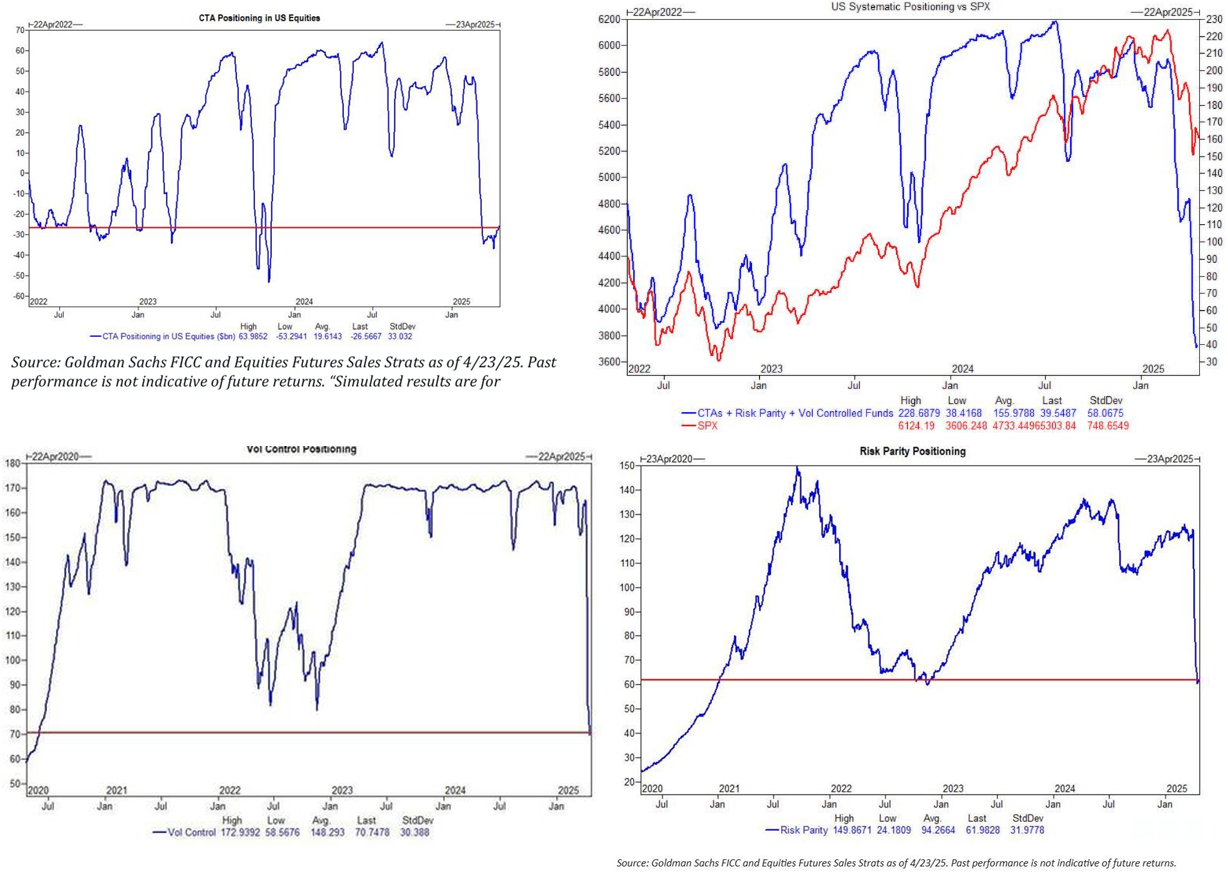

先週の記事では「機械勢はさすがにこれ以上売りに回らないだろうから、裁量投資家が投げ終わったらそこで下落局面は終了となる。それが終わるまでが長いのだが、基本的にここから裁量投資家と一緒に売る、特にヘッドラインを追いかける形で売るとあまりいいことがなさそうである」としつつ、「色々言われている中、マクロな不確実性は既に後退しはじめており、残っているのはあくまでも米株自身の懸念である」と判断したが、「米株自身の懸念」というテーマも月曜1日でやり切った形となり、火曜から米株はキャッチアップを始めたのである。

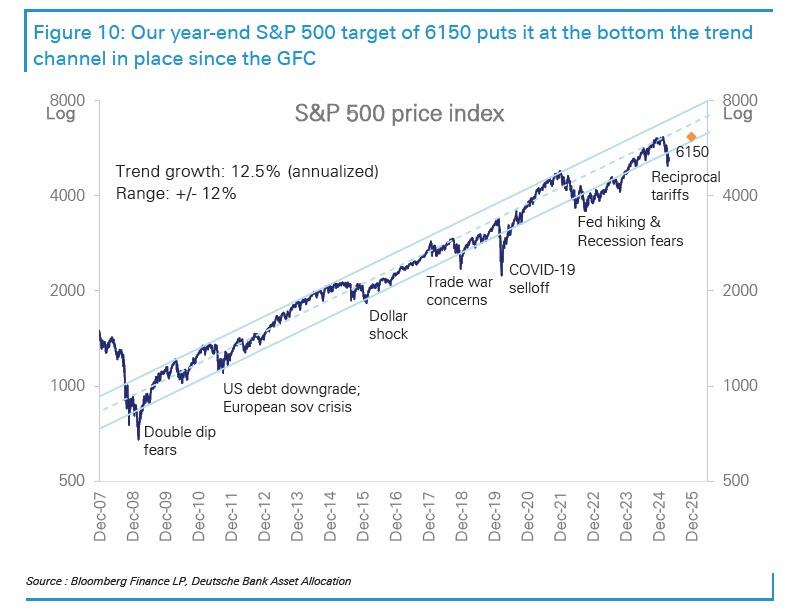

強気一色だった投資銀行達がS&P 500の目標を引き下げ始めた。

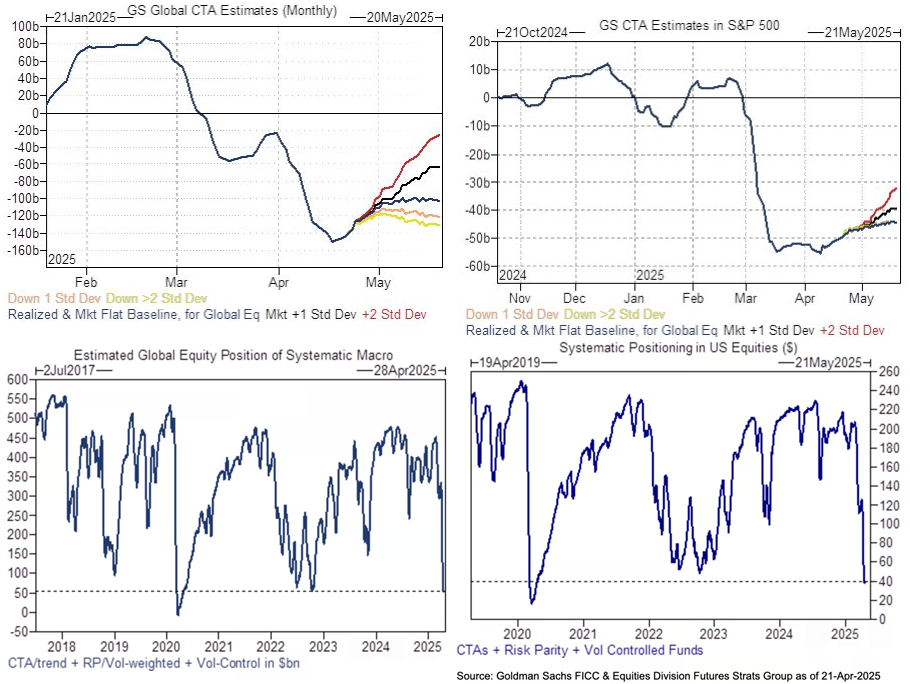

GS CTAは非常に低いポジション水準から5月上旬まで買い戻しが続くとしている。