図2は日本人が好んで日銀券を使用していることを示しているが、その背後には文化的なもの、さらに偽造が少ないなどの現実がある※6)。そして、既に述べた資本主義の国家化との関連でいえば、中央銀行券は国家の存在を示す象徴なのであるから、手形のように消滅することはないのである。

※6)全紙幣に対する、発見された偽造紙幣の比率(枚数)を示す。

ポンド0.0024%、ユーロ0.0012%、そして日本銀行券は0.000013% と断然低い。

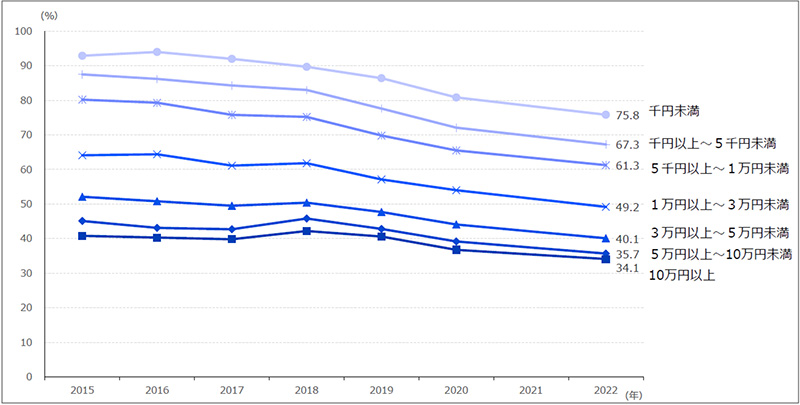

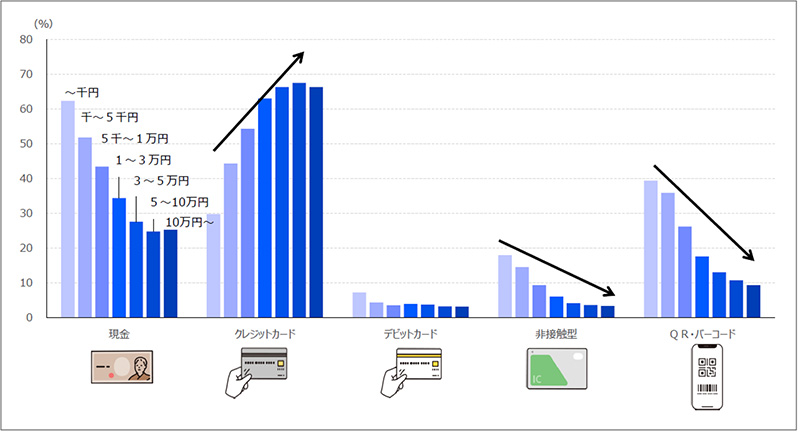

個人の決済における現金の使用状況をみると(図3)、近年、傾向的に下がっているが、特に高額決済での使用率が低下している。では他の何が増加しているかというと(図4)に明らかなようにクレジットカードである。

図3 個人の決済における現金(通貨)の使用状況出典:「我が国の通貨と決済を巡る現状」P.13(2023年4月、財務省)

個人決済にキャシュレス決済がどのくらい浸透しているか。

図4 個人の決済手段の利用状況比較出典:「我が国の通貨と決済を巡る現状」P.14(2023年4月、財務省)

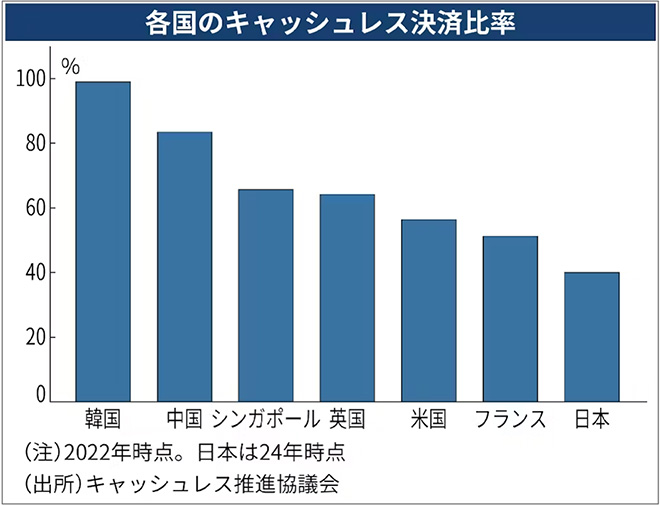

「2024年の個人消費に占めるクレジットカードなどキャッシュレス決済額の比率が42.8% と前年比 3.5ポイント上昇して最高を更新した」(日本経済新聞、2025年4月1日)

図5 各国のキャッシュレス決済比率 出典:日本経済新聞、2025年4月1日

各国のキャッシュレス比率がグラフで示されており、それによれば韓国は99%、中国は63% と日本よりずっと高い。理由はいくつかある。クレジットカードの支払手数料が代金の3.5%~5% と高い。これはカード会社の一方的な高利潤を説明しているし、カードシステムに参加したくない中小商店の本音もここから理解される。

電子化に反対しているのではない。それは必然の傾向であり、人々に多くのメリットをもたらす。しかし、その反面、貨幣の量のコントロールが難しくなる。もっとも、これは新しい課題ではないが、さらに難しい課題になったのである。