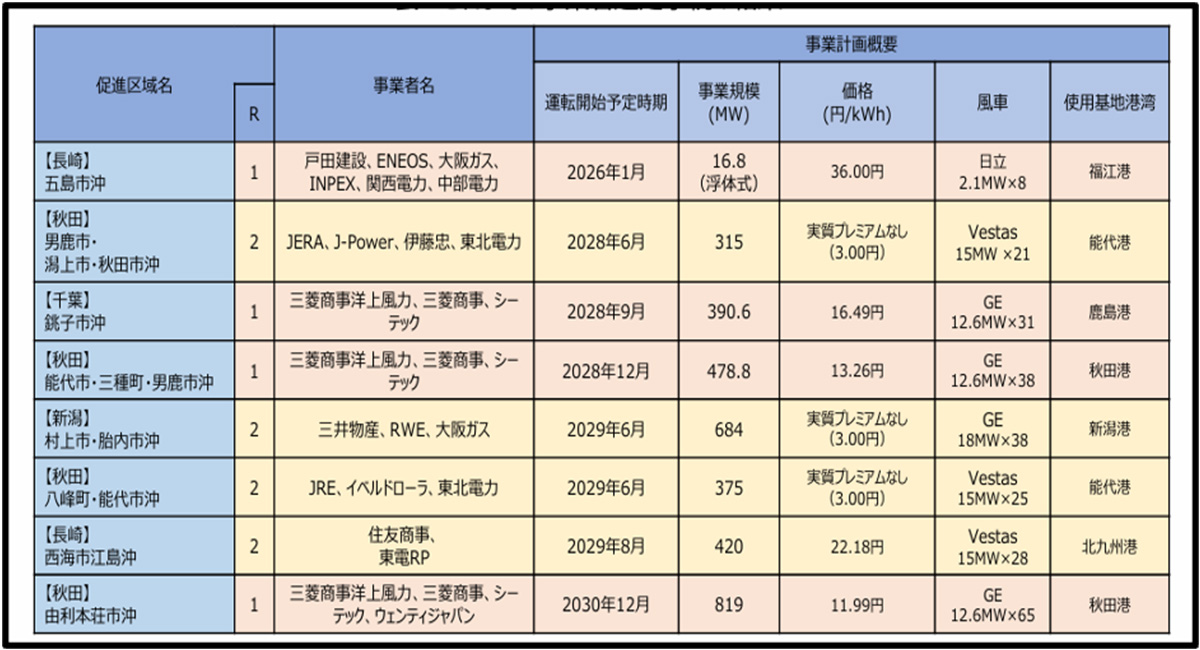

表1に示すように26年までに運転開始が見込まれるのは第1ラウンドの五島市沖の1基のみであり、他は28~30年に運転開始を見込んでいる。また、純粋に国産の風車は五島市沖のみである。しかし、22年末時点では本格的洋上風力は23基、91.4MWであり、これに表にある促進区域分を加算しても累計で3,600MW(=360万kW)で30年までの目標1,000万kWにはほど遠い。

表1 洋上風力発電の動向

洋上風力発電の主要な課題と展望

世界における洋上風力の累積導入量は、2011年の3.4GWから2023年には75.2GWに増加し、2030年には299GW、2033年には436GWの導入見通しが報告されているが、その一方で内外の足下では課題が顕在化している。

(1)内外での資機材高騰等による洋上風力事業の撤退・縮小世界の洋上風力事業では欧州発のエネルギー危機によるインフレに起因する資機材費価格の高騰で、投資額が大きく上昇して事業採算性に大きく影響が現れ事業撤退が続出している。

① スウェーデン・バッテンホール電力 140万kWのノーフォーク・ボレアス洋上風力の取引を22年に英国政府と締結したが当初予定していた投資額が40%上昇したとして23年7月に事業撤退を発表。

② 米国・アバングリッド社(エネルギーサービス持ち株会社) マサチューセッツ州の122万kWの洋上風力事業について23年7月に違約金の支払いにより契約を解除。その後、アバングリッド社は24年にNY証券取引所から上場廃止。

③ デンマーク・風力最大手オーステッド社 米国で現在進められている洋上風力事業の半分に関与している。23年11月にオーステッド社は、ニュージャージー州の225万kWの事業について中断を発表。

④ 英国BP社 BP社はノルウェーのエクイノールと共同で進めるニューヨーク州の3事業(合計330万kW)について売電価格が州政府と折り合わず、24年1月に一部事業の中止を発表。