近年、洋上風力は資材価格及び人件費等の高騰により、欧米では事業縮小や撤退が相次いでいる。わが国の洋上風力発電の技術基盤と産業化は欧米と比較して極端に未熟であるが、政府は電力安定供給に資するだけでなく地域経済の活性化や産業振興に繋がると期待し、事業者が洋上風力から撤退しないよう対策強化を検討中である。

しかし、合理性のない再エネの大量導入で高い電気代を国民に押しつけて良いものであろうか。

zentilia/iStock

わが国の洋上風力発電の導入計画経緯と現状

本年2月に閣議決定された第7次エネルギー基本計画において、40年には再エネ4~5割、原子力2割程度、火力3~4割程度とされた。変動エネルギーである太陽光は全体の22~29%、風力は4~8%としている。

事業用の太陽光発電はFITの導入で近年大幅に拡大され平地面積に占めるパネル設置面積は世界1位となる一方、森林伐採、山崩れ等々環境、防災上の懸念に対し地元住民の反対も高まっており、今後はこれまでと同様の拡大は望めないと推察される。

一方、風力発電は、第5次エネルギー基本計画(18年)において、陸上風力発電の導入可能な適地は限定的であるとして、洋上風力発電の導入拡大が不可欠とされた。

しかし、海洋利用に関する統一的なルールがない事、海運や漁業等の地域先行利用者との調整に係る枠組みがない状況にあった事、価格の目安として36円/kWhというFIT価格はあまりにも高額である等の課題があった。

そこで、政府は「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」を19年4月より施工し、更に事業者を公募し競争を促してコスト低減を進めた。政府は積極的に環境・風況等の調査を行い、風力発電促進地域、有望地域等を選定した。

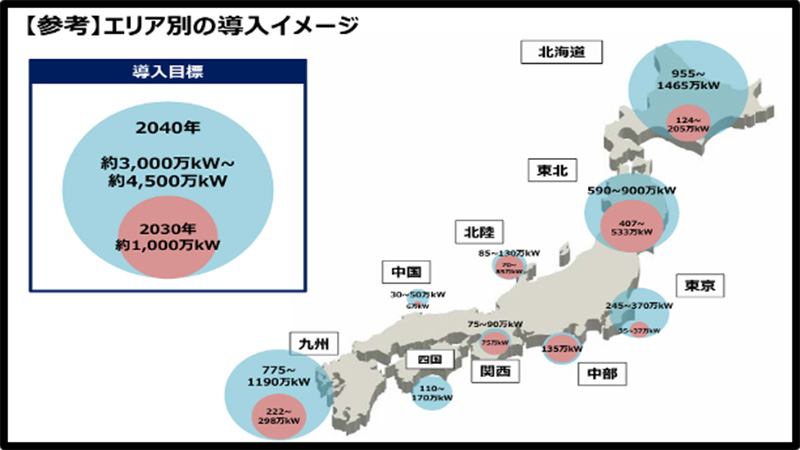

20年12月、「洋上風力の産業競争力強化に向けた官民協議会」において「洋上風力産業ビジョン(第1次)」を取り纏め、図1に示すように風力発電は風況が適した北海道、東北、九州を中心に洋上風力発電の導入が進んでいる。目標として30年までに1,000万kW、40年までに3,000万kW~4,500万kWとした。この目標値は現時点でも維持されている。

図1 政府による導入目標