つまり返済が不可能になったとしても、買った家を売ればローンを返済した上で、お釣りが来るという状況だったのです。

そうなれば当然、貸す方も借りる方も、ローンを組んで家を買わなきゃ損だとなります。

さらにこのMBSを世界中に売り込むため、投資銀行は格付会社と結託し、本来ハイリスクなこの商品に対して「AAA(トリプルエー)」という最高評価を付けさせました。

これによって、投資には非常に慎重な年金基金や地方自治体の資産運用部門、保険会社までもが、MBSを「安全な資産」と信じて購入していきました。

こうして、住宅バブルで生まれた非常に不安定な個人の借金が、金融機関の中だけでなく、社会全体に分散されていったのです。

家も、ローンも、そしてローンを束ねたMBSも、「上がり続ける前提」でどんどん取引されていきました。

しかし、あまりに価格が上がりすぎれば、「さすがにこの値段では…」とためらう人が増えてきます。そして2006年を境に住宅価格の上昇が鈍化し始め、やがて下落に転じます。

すると家を売ってもローンを返せない人が増え、ローン返済の延滞が発生、MBSの価値が一気に下がり始めます。

このとき、世界中の投資家はパニックに陥りました。なぜなら、MBSがあまりに広く出回っていたため、「どの銀行が、どれくらい危険なMBSを抱えているのか」が誰にもわからなかったからです。

信用が崩れ、金融市場は凍りつきました。

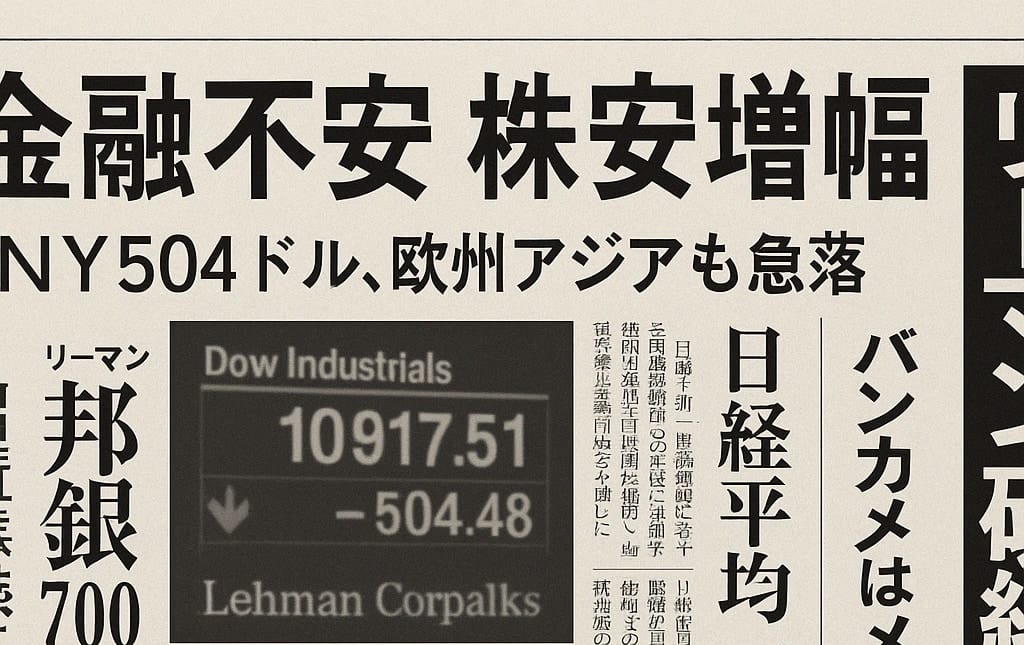

典型的なバブル崩壊「リーマン・ショック」を理解する

2008年9月、アメリカの大手投資銀行リーマン・ブラザーズが破綻しました。

同社は住宅ローンを担保とする証券(MBS)を大量に保有しており、その価値が急落したことで経営が行き詰まったのです。

この破綻は、世界的な金融危機の引き金となり、「リーマン・ショック」として知られるようになりました。

ただ、リーマン・ブラザーズについて「なんかでかい証券会社」という認識はあっても、どういう会社なのかピンとこない人は多いかもしれません。