この考えに従えば、国が不景気のときに借金額が増えることにビビって国が支出を減らすのはナンセンスだということになります。

国の消費が冷え込んで経済が停滞しているなら、国がバンバン借金してお金を使い、国内の需要を回復させて経済を成長させれば良いのです。

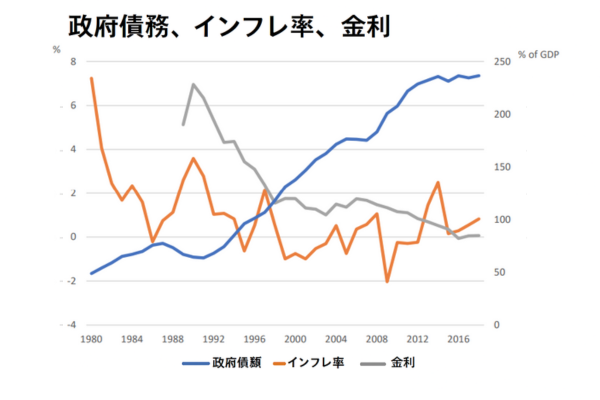

もちろん通貨を発行し過ぎれば、その通貨の価値が下がり物価が上昇するインフレ状態になります。しかしそのときは増税で市場のお金を減らせば回避できるというわけです。

構造改革の失敗した日本政府は、2013年以降、このMMTの考え方に近い政策にシフトしていたと言われています。

それが「アベノミクス」と呼ばれる経済政策です。その柱は、以下の「三本の矢」でした。

-

大胆な金融緩和(政府がお金を出してインフレに誘導)

-

機動的な財政出動(景気対策としての公共投資や給付)

-

民間投資を喚起する成長戦略

このうち、特に最初の2つは、MMT(現代貨幣理論)の中核的な発想と一致しています。

ただここで一つ注意して欲しいのは、日本が本当に「MMTを政策として採用したわけではない」という点です。

日本政府が公式にMMT(現代貨幣理論)を採用した事実はありません。MMTとは、1990年代にアメリカの経済学者たちによって提唱されましたが、注目されるようになったのもっと後のことで、米国でも政治家が言及するようになったのは2019年からだとされます。

しかし、あとから見ると安倍政権以降の「アベノミクス」では財政出動が繰り返され、インフレ率2%の達成が目標として掲げられました。これは明確に、「政府がお金を出すことで景気を動かす」方針であり、まさに結果的に“MMT的な政策運用”になっていたのです。