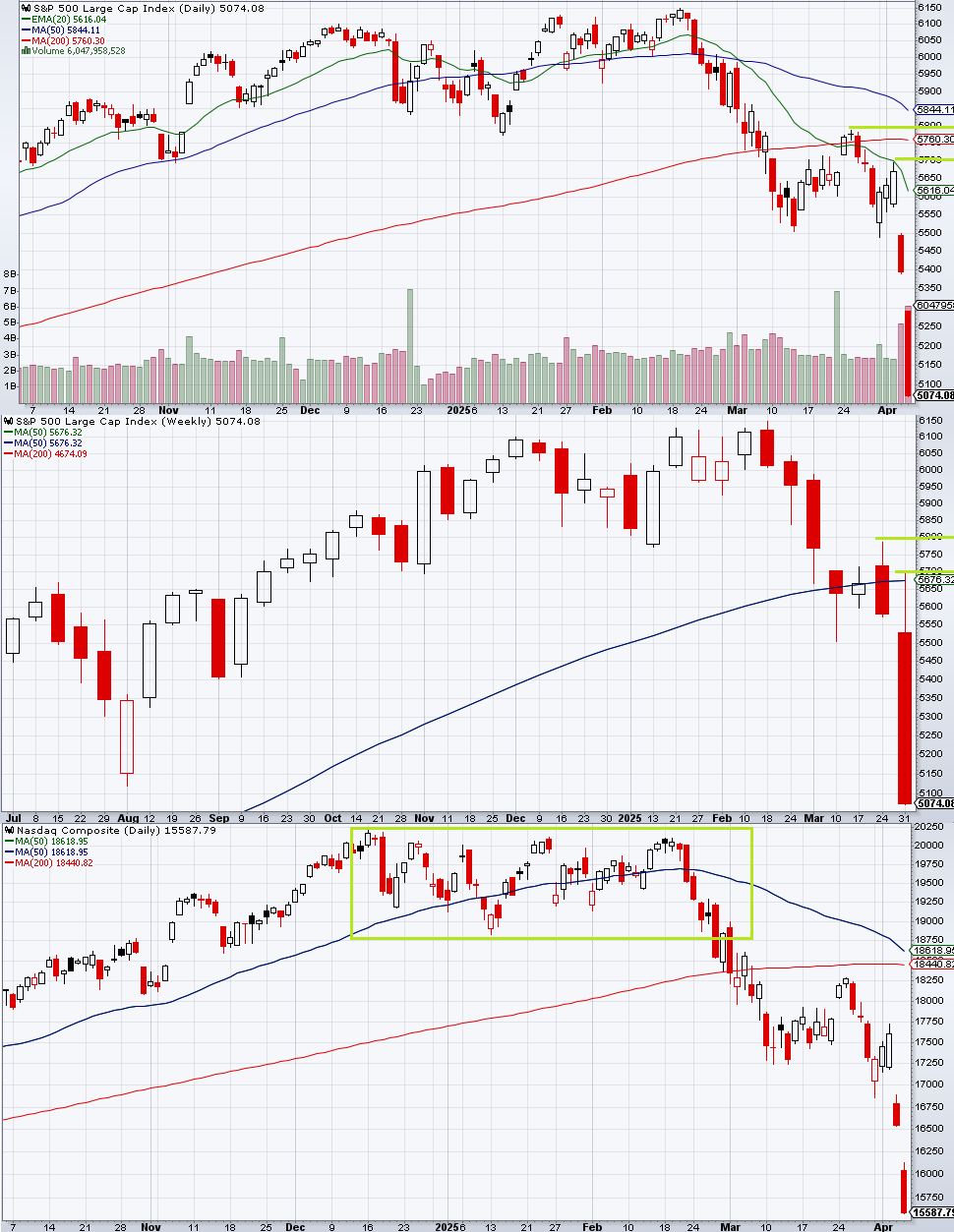

S&P 500は久々に見るブラッドバスになった。月曜3/31は広く予想された通り、月末絡みのテクニカルなフローが錯綜する中で寄り底に近い陽線となり、「解放の日」を前にやることがない火曜4/1、水曜4/2もふわっとした反発になった。

「解放の日」は水曜4/2の引け後であり、一律10%の普遍的な関税というヘッドラインが流れた時に一時ショートカバーが走ったが、本丸はその後であり、10%をボトムとする各国向けの「相互関税」が発表されると一転して時間外で暴落した。

木曜4/3は下放たれで始まってから続落し、金曜4/4は寄り付き前に中国が報復関税を放り込んできたことで更に大幅続落となった。雇用統計へのヘッジはある程度済んでいたが、そのショートカバーで関税のヘッドラインを跳ね返すには力不足であり、更にパウエル議長が様子見姿勢を芸もなく繰り返したことで下落が加速した。

先週の記事では、

「今のところ市場では”景気が減速してもFedが利下げできない”という間違ったテーマが優勢であり、それにより本来債券買いで行われるべきマクロヘッジも株式指数売りで行わざるを得なくなっている。

従って経済指標への株式のリアクションの仕方は長期金利次第になると考えられ、どこかで長期金利が大幅に低下すればアンチ・ゴルディロックスの魔法が解けることになるが、それを実際に観測できるまでは顔面着地リスクが引続き高い。逆に長期金利の大幅低下さえ観測できれば、たとえリセッショナリーな経済指標が出たとしても恐れる必要はなくなるし、むしろショートが禁制になるだろう。

3月FOMCは関税インフレのノイズは世間の謬論と違って少なくとも金融緩和方向の施策を妨げるものではないことを行動で示したが、5月利下げを予告するまで至らなかったのは間違いであり、5月FOMCまでの1ヶ月半はあまりにも長い」

としており、純粋に長期金利で見ると大幅に低下したように見えなくもないが、その低下幅は株式の想定以上の下げと比べるとやはり甘く、金曜のパウエル講演も含めて謬論の方の優勢が続き顔面着地した感が否めない。