これは次の3つの条件が維持できるかどうかにかかっています。

【条件1】インフレと金利のコントロールが可能か

金利が物価上昇よりもずっと低く保てる限り、インフレで実質債務は目減りしていきますが、インフレが高進し、市場が「日銀は利上げしないとまずい」と見なせば、金利上昇 → 利払い増 → 財政圧迫が現実化します。

【条件2】国民が政府に信頼を持ち続けるか

家計や金融機関が国債を買わなくなれば、日銀がその穴を埋めざるを得なくなり、中央銀行による財政ファイナンスが必要になります。これは「インフレ加速」「通貨安」「信認低下」のトリガーになりえます。

👉 信認が揺らぐと、海外投資家の投機的攻撃(円売り・日本売り)も起こりやすい。

【条件3】長期金利が名目成長率より低いか

これは財政の持続性を計算する基本条件で、

長期金利 < 名目成長率

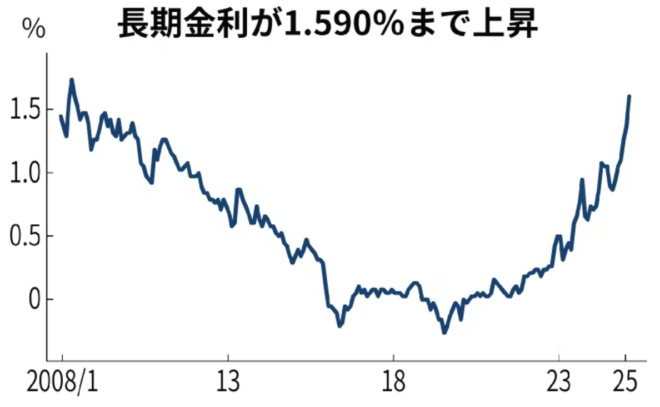

この不等式が満たされている限り、政府債務はGDP比で安定または減少しますが、長期金利が上がると、この不等式は満たされません。今の長期金利が1.6%に近づく状況は16年ぶりで、市場が財政に危険信号を発しているとみることもできます。

日本経済新聞

■ 結論:親の減税は子の増税

つまり財源なき減税による政府債務は当面は先送りできるが、それが永遠に続くとは誰も保証していません。特に長期金利が上がっているのは、市場が日本政府のリスクプレミアムを高く見積もり始めた兆候です。

その状況で国民民主党を初め日本維新の会や立憲民主党まで参院選の公約に減税を打ち出しているのは危険です。それはすでに日銀のインフレ目標2%を上回っているインフレを過熱させるだけでなく、国債の増発で長期金利のさらなる上昇を招くおそれが強い。

減税が景気対策として正当化されるのは、大規模な失業が発生しているときですが、日本の完全失業率は2.5%でG7でも最少。完全雇用といっていい状態で、これ以上、政府が総需要を拡大するとインフレが悪化するだけです。