「この人を社長に」を前提にした投資、サーチファンド

——サーチファンドであるロケットスターは広い意味でPE(プライベート・エクイティ)に属するとのことですが、PEがVC(ベンチャー・キャピタル)とどう違うのか教えてください。

どちらも、投資家からお金を預かり、それを企業に投資するファンド事業であるものの、PEとVCの大きな違いとしては3つあります。

1つ目は、投資先企業のステージです。VCはスタートアップ企業への投資が中心ですが、PEは成熟企業に対して投資することがほとんどですね。

2つ目は、投資額に対する割合です。VCは複数のファンドが数%ずつ、乗合のような形で出資を行いますが、PEは過半数(51%)以上出資して経営権を取得することがほとんどです。

3つ目の違いは売却先である出口です。VCはIPO(新規公開株式)などをメインに据え、PEは買収後さらに他の企業に売却することが多いです。

——PEの中にサーチファンドと呼ばれる投資方法があり、ロケットスターはこの仕組みを採用したファンドですよね。サーチファンドは通常のPEとはどう違うのでしょうか?

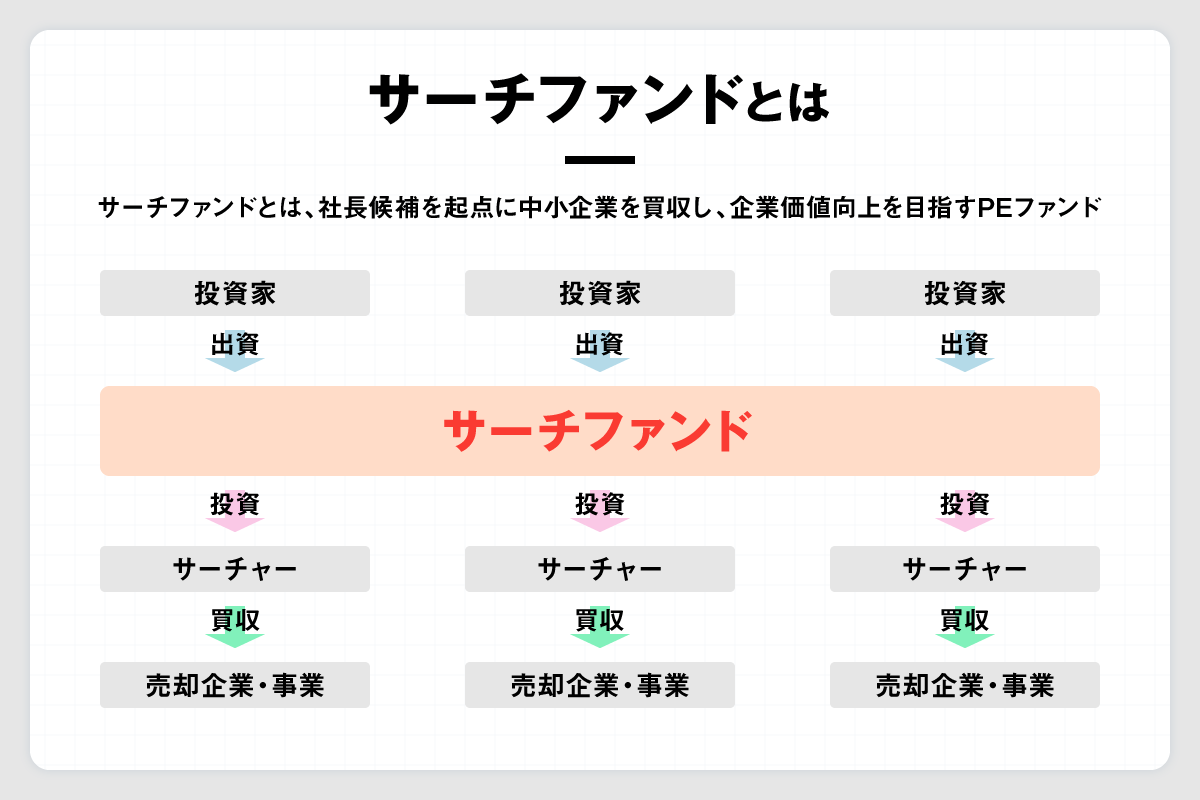

投資の入り口に特徴があると思います。最初に経営者から探すのか、もしくは売却先企業を探すのか、という部分が大きく違います。PEはまず、企業の買収を決めてから「誰に社長をやってもらうか」を決めていきます。サーチファンドの場合は逆で、サーチャーと呼ばれる社長を決めてから「この人が企業価値を伸ばしていけそうな企業はどこかな」という観点で企業を買収しにいきます。

PEは、ファンドに対して無限責任を持つGPが一から十まで決定していくのに対して、サーチファンドはサーチャーを中心に据えて、GP側でどうサポートしていくかという考え方のもとで投資、運営するという仕組みです。またサーチファンドでは、先ほどVCとPEの違いで話した売却先でユニークな点があります。それはサーチャーに売却するという方法です。

MBO(マネジメントバイアウト)を用いてサーチャー自らが経営していた企業を買い取り、オーナー社長として残りの人生を活躍していく、という道を開くこともできます。このMBOに興味を持ち、サーチャーを希望する方も多いです。オーナー社長になれるという強烈なインパクトを理解されている方にとってはサーチファンドは魅力に感じると思います。このようにサーチャー側の選択肢の広さも、サーチファンドの面白さの1つですね。

——「この人を社長に」と決定してから買収する企業を選択する、という方法をどうやって成り立たせているのでしょうか? 買収対象が見つからない、という事態も想像できます。

この問題を解決する一つが買収する企業のサイズ感ですね。サーチファンドが買収の対象としているのは、いわゆる中小企業です。多くの場合、PEは営業利益が10億円ほど出ているような中堅規模の企業の買収を行うのですが、サーチファンドはそれよりも規模が小さい企業を選択肢としています。そうすることによって、選択できる企業の絶対数が一気に多くなりますよね。

サーチャーとの親和性を加味した結果、積極的な売却意思がなかった企業でも、この方であれば!ということで買収に合意するというパターンがあるのもサーチファンドの特徴です。サーチャー自らが、企業に対してアプローチする、ダイレクトソーシングという方法もあります。