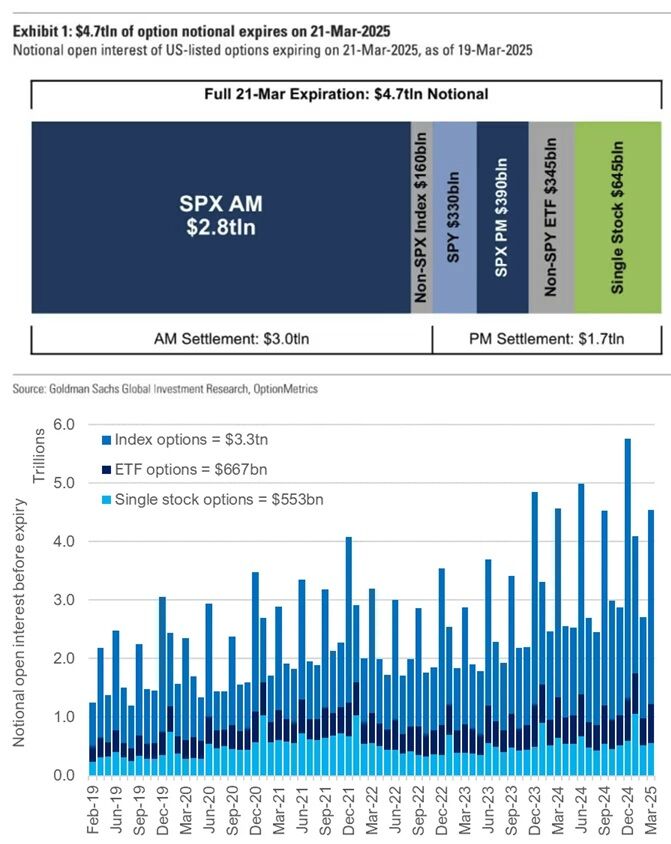

金曜3/21はOp Exであり、前回の記事では「売り崩しの賞味期限はOp Exまで」としていたが、果たして金曜は安寄りを見ても枕を高くして寝ることができた。

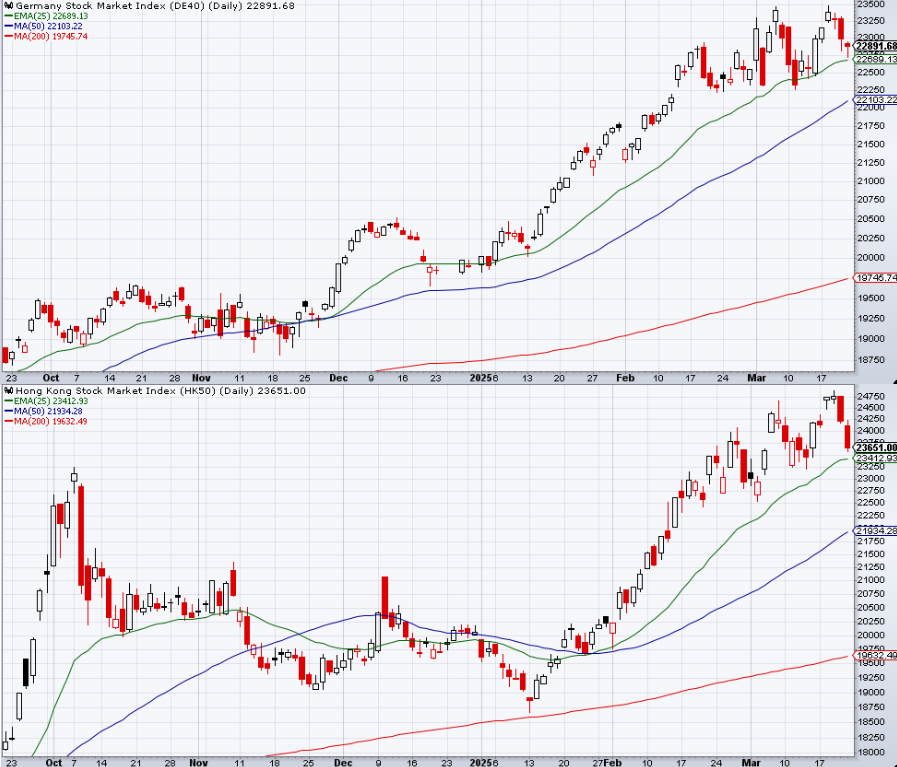

米株が一人例外主義的に売られて欧州と中国に資金が移っていたが、先週末には逃避先が不調になりはじめており、これらのトレード自体の天井当ては難しいものの、米株にはクラッシュの伝播というよりも、相対的クラッシュからの反転を意識させやすそうに見える。

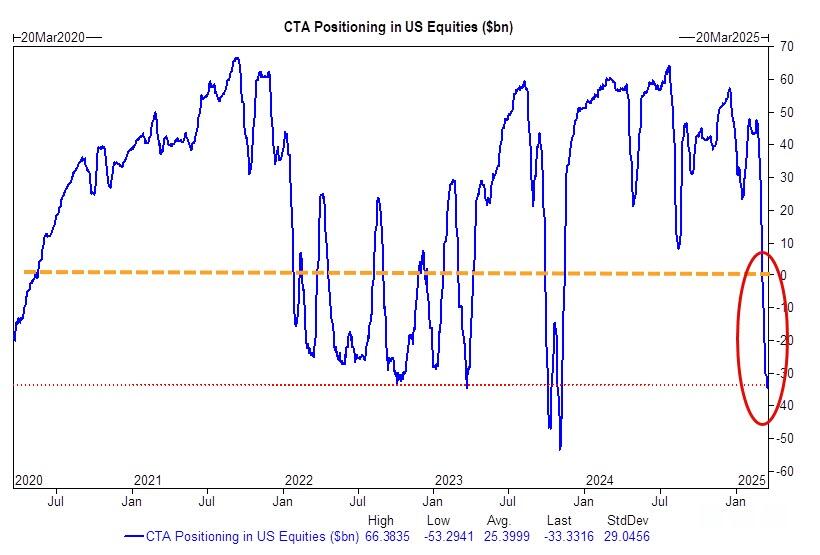

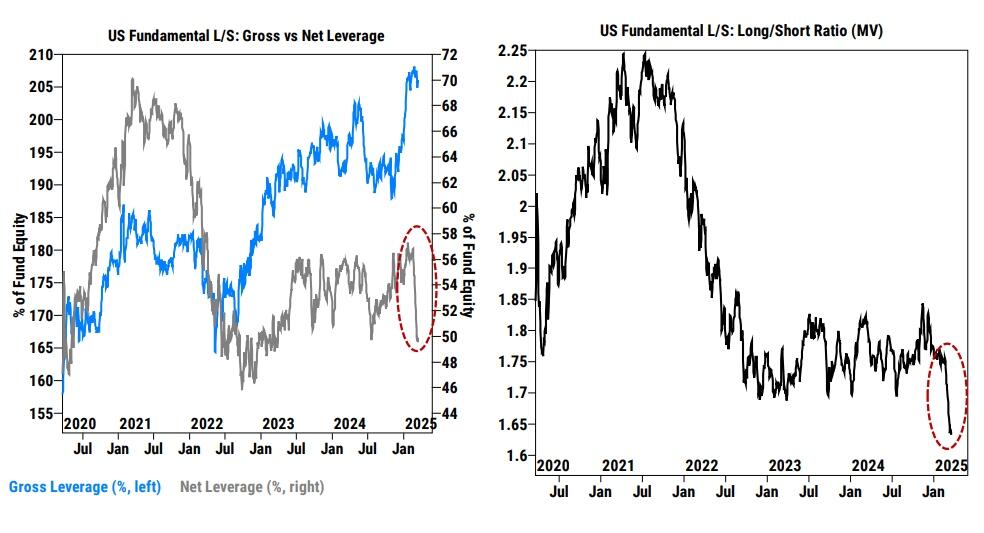

GS CTAは更に深いショートを構築しており2023年以来のショート幅となっている。このショートは相場が上向きになった場合、かなりのショートカバー圧力をもたらすだろう。

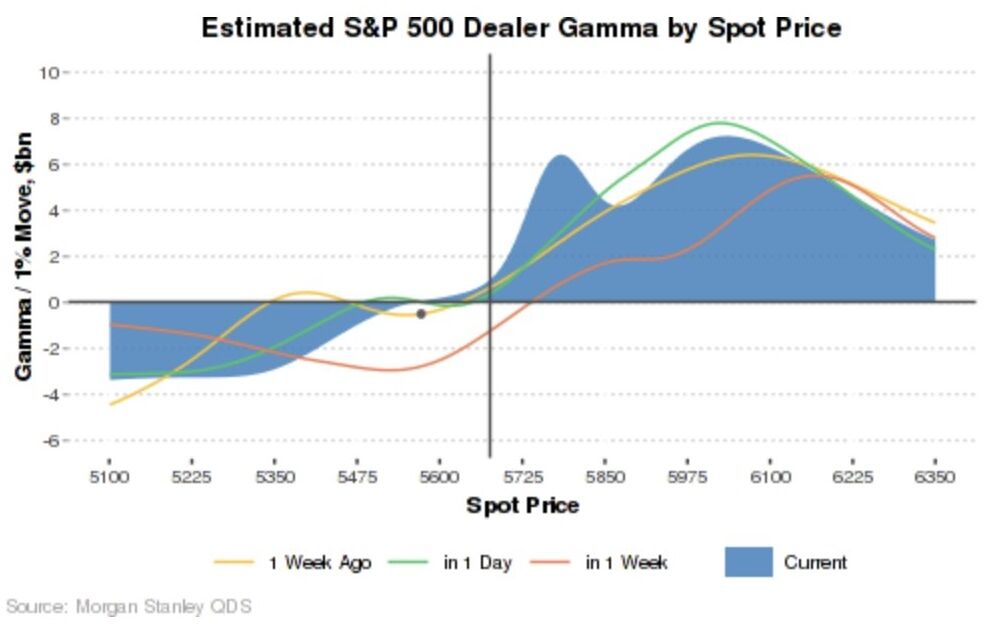

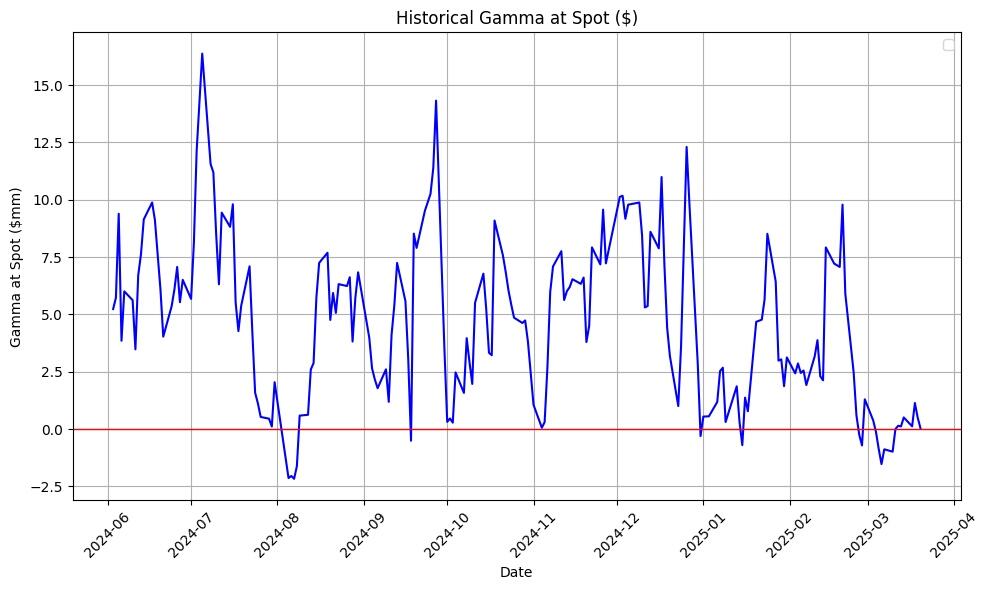

GSのディーラーガンマ一時的にネガティブ域に入っていたのがフラットまで戻っている。個人的な予想ではもっとがっつりネガティブ域にどっぷり浸かっていたのだがOp Exで消えてフラットに戻るイメージだったのだが、GSのチャートはもっとあっさりしている。MSもスポットが5600を上回っている限りポジティブガンマ域にとどまるとしている。

いずれにしろ、Op Ex後にフラットになった後にマーケットメイカーは下がった後に追加ヘッジを入れなくても済むようになる。ただJPMの5565はOp Exとは別に月末まで刺さっているため、引続き5565割れは追加ヘッジをトリガーしやすそうである。

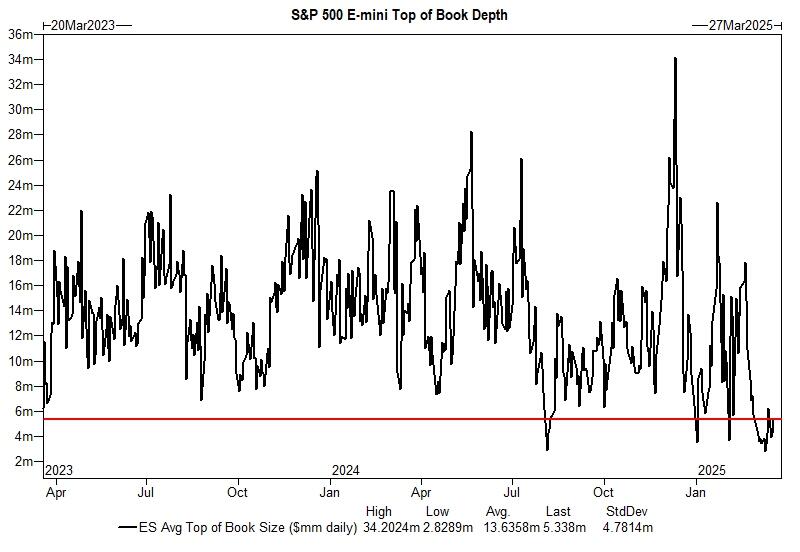

ボラティリティが高止まりしたことで先物の流動性は低下したままである。

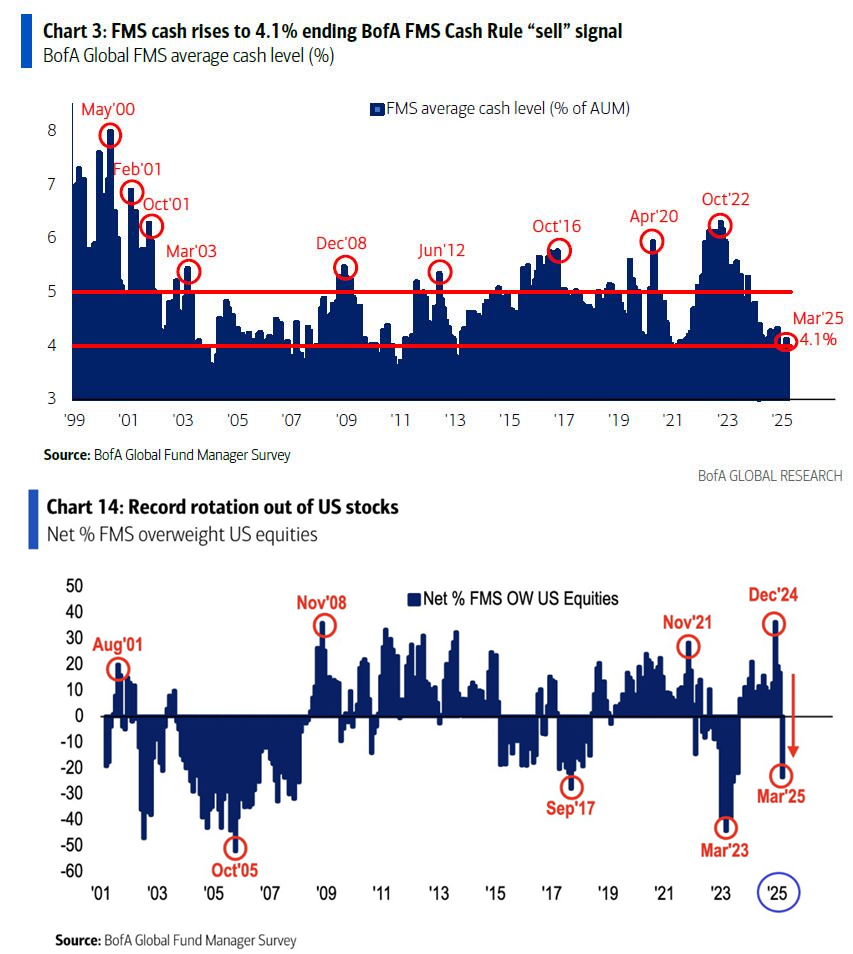

BofAのFMSのキャッシュ比率は先月3.5%の低さを記録してから4.1%まで上昇した。BofAのセル・シグナルは4%なので消灯したことになる。機関投資家は2月の高値圏でマッシブに強気になった後、下落の後にキャッシュ比率を再び高めたわけである。

GSのPBによるとHFもかなり大きなショートを入れたようである。

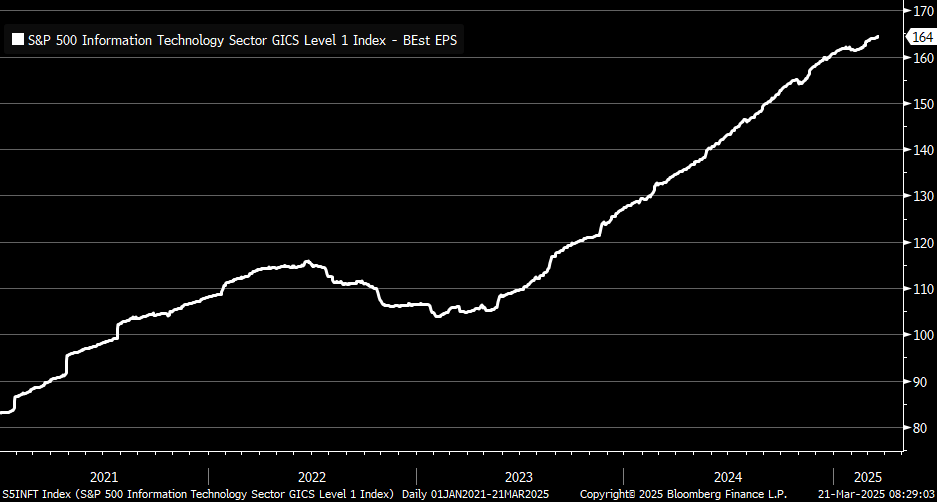

マグニフィセント7が最も大きく売り込まれたが、情報技術セクターのコンセンサスEPSは依然堅調である。ここまでの調整はPERの調整であり、調整後のバリュエーションには問題がない。