問題は、こうしたハイテク超大手各社の強気な設備投資計画によって構築した建物や機械装置などが現実の収益増として実を結ぶはるか以前から、これら各社の増収率や利益率がすでに上昇しているという事実です。

その結果として増えているはずの営業キャッシュフローの伸び方と最終的に手元に残るフリーキャッシュフローがそれほど伸びていないことから生ずるギャップを埋める口実として、積極的な設備投資をしているのではないかと私は考えています。

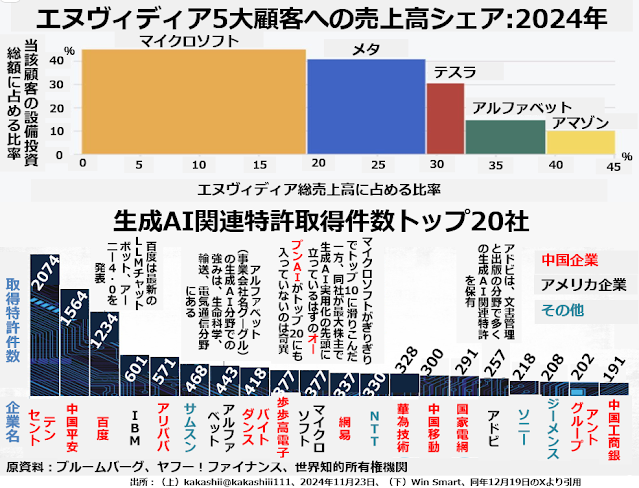

次の2段組グラフ上段は、アップルを除くハイテク超大手4社+テスラの設備投資計画のうち、2024年中にエヌヴィディアからGPUを買うことになっていた金額がいかに大きいかを示しています。

マイクロソフトの場合、エヌヴィディア総売上の20%近くを買い、その金額は自社が予定していた設備投資総額の40%強に達していました。続いてメタもエヌヴィディア総売上の10%強を買って、自社設備投資予定額の約40%を注ぎこんでいました。

アメリカEV業界最大手のテスラもエヌヴィディア総売上の5~6%を買って、自社設備投資予定額の30%をエヌヴィディア1社から調達していました。

これら3社は、生成AIを装備したデータセンターを建設し、そこでクラウド事業を営むためにエヌヴィディアからGPUを大量調達したということになっていました。

ただ、現在アメリカの建設業界はデータセンター建設ブームのまっただ中にあって、データセンターが必要とする膨大な電力の供給が確保できると見こまれている地域でも4年前後、電力供給の安定性を精査する必要がある地域では6~7年待ちでしか完工のメドが立たないと言われています。

すなわち、この3社がエヌヴィディアから買いこんだGPUは現在のところまったく収益に貢献していないのです。にもかかわらず、3社揃って2024年の営業キャッシュフロー(ほぼ営業利益と同一です)は前年比で急増したことになっています。