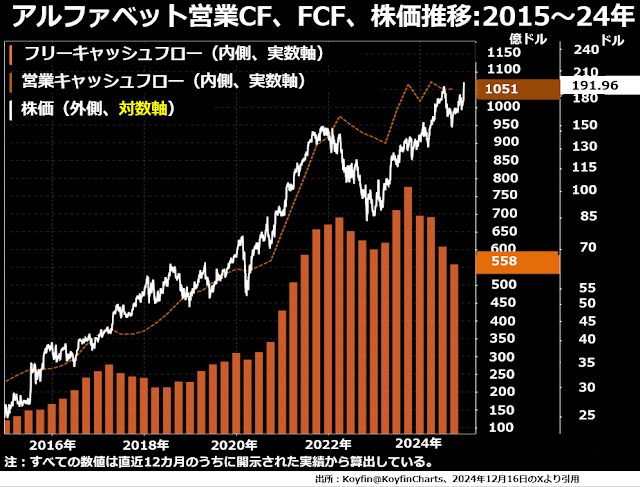

私はこの会社は営業キャッシュフローとフリーキャッシュフローの差を埋める口実としてではなく、本格的に設備投資に取り組んでいると見ています。ただいちばん注力しているのは生成AIモデルの開発やデータセンター事業の拡大ではないでしょう。

クラウド事業、すなわちコンピューター機能のリースレンタルは非常に不思議な市場です。首位で31%の市場シェアを持ち、30%台という圧倒的に他社より高い利益率を維持しているアマゾンが、データセンター網拡大にも生成AI最新モデルの導入にも消極的なのです。

この事実は、データセンター建設やクラウド事業における利益は、リースレンタルで提供しているコンピューター機能自体から発生するものではないことを示唆するのではないでしょうか。

市場シェアは20%で2位のマイクロソフトは、この事業から利益を捻出することは想定外といった雰囲気でがむしゃらに設備投資を拡大しているように見えますが、既にご紹介したようにそのうちどれくらいほんとうに費用をかけて取り組んでいるプロジェクトがあるのかは未知数です。

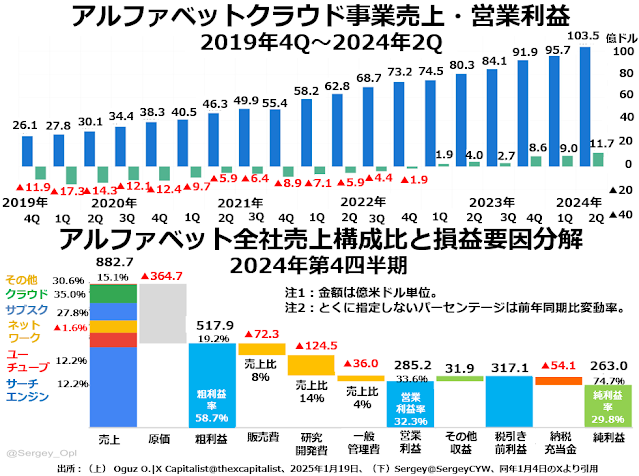

そうした文脈の中で、アルファベットのクラウド事業市場シェアは第3位で約12%ですが、長年続いていた営業赤字が2023年には黒字に転換し、2024年第3四半期にはついに営業利益率が2ケタに伸びました。次の2段組グラフの上段に出ているとおりです。

下段でおわかりのように、クラウド部門は全社で32.3%の営業利益率を出しているアルファベットにとって、まだ利益率的には足を引っ張っている事業ですが、アルファベットの場合、他社にはない付加価値をクラウド事業に付けることができるので、成長部門として育てていくと思います。

その付加価値とは、ずばりグーグルマップとグーグルストリートビューで、世界中ほとんどの都市の住民の住まいを特定できることです。

先ほど上段で見たクラウド事業利益率の顕著な改善は、イスラエル軍がアメリカ製の高額兵器より、正確な位置情報に基づく精密暗殺によってハマスやヒズボラの幹部を狙い撃ちにし、またパレスチナの医師や学校教師、ジャーナリストたちに対してもかなり綿密なな暗殺対象優先順位確定アプリを多用しはじめた時期と一致しているのです。