※残存価額等は度外視

24年度の楽天モバイルの減価償却費は1155億円。473億円だった3年前の2.4倍に急増している。楽天モバイルは装置産業、すなわち巨大設備を利益の源泉とする企業なのだ。その企業が、設備投資を無視する指標=EBTDAで「赤黒」判定すべきではない。一般的な営業利益で判定すべきだ。

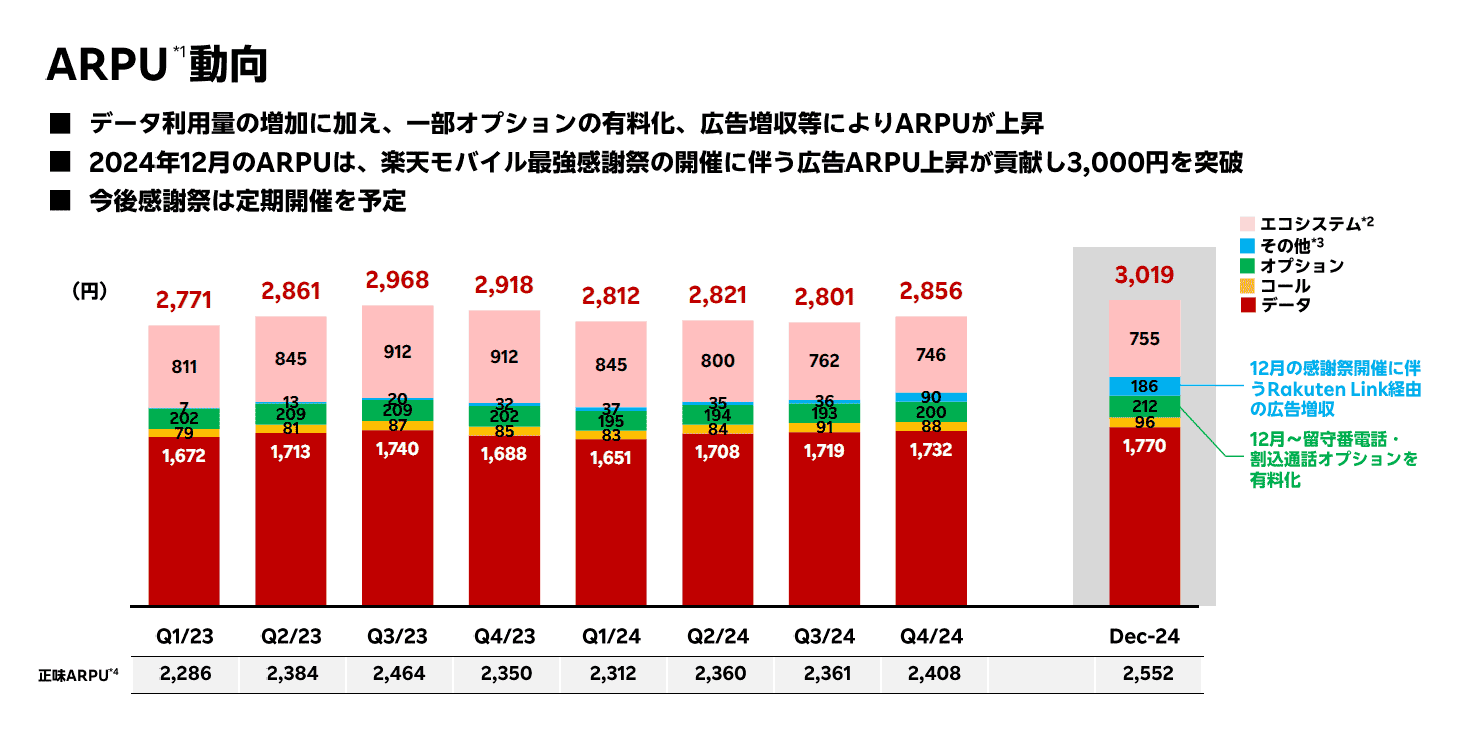

次に、「ARPU」について見てみよう。

エコシステムARPUによる底上げ

24年12月の楽天モバイルの「ARPU」は3019円と、目標としていた3000円を超えた。

ARPUとは、主にモバイル事業で用いられる1ユーザーの平均売上である。1か月あたり客単価と考えてよい。このARPUに加えて、楽天が1年ほど前から決算資料で使い始めたのが「エコシステムARPU」という指標である。

エコシステムARPUとは、通常のARPUに、モバイル事業から他事業への貢献額を足したものだ。ざっくり言えば、

1.楽天モバイル加入者の方が、未加入者よりも、楽天市場等( ※1)での売上額が大きい 2.ならば、その差額をARPUに上乗せしても良いのではないか

という理屈にもとづく指標である。理論値と考えてよいだろう。

楽天が、23年11月に目標として用いていた指標は「通常のARPU」(エコシステムARPUアップリフトは除くARPU)だった。

楽天グループ株式会社 2023年度第3四半期決算説明会 資料より(2023年11月9日)

ところが、先日の決算発表(25年2月14日)で「3000円を突破」(24年12月単月 3019円)と発表したのは、エコシステムARPUだった。

楽天グループ株式会社 2024年度第4四半期決算説明会資料より(2025年2月14日)

エコシステム分を除くと、24年12月のARPUは「2264円」。目標の3000円には届いていない。似て異なる指標の採用は混乱を招く。わかりやすい同一指標を用いて、達成度合いをアピールすべきだったのではないだろうか。