バブルが崩壊しても投資はそこまで減らず1997年頃まで横ばい傾向が続いています。

その後も、ピークよりも減少していますが、最も減少したリーマンショック後の2010年でも114兆円と、バブル前を上回る投資があります。

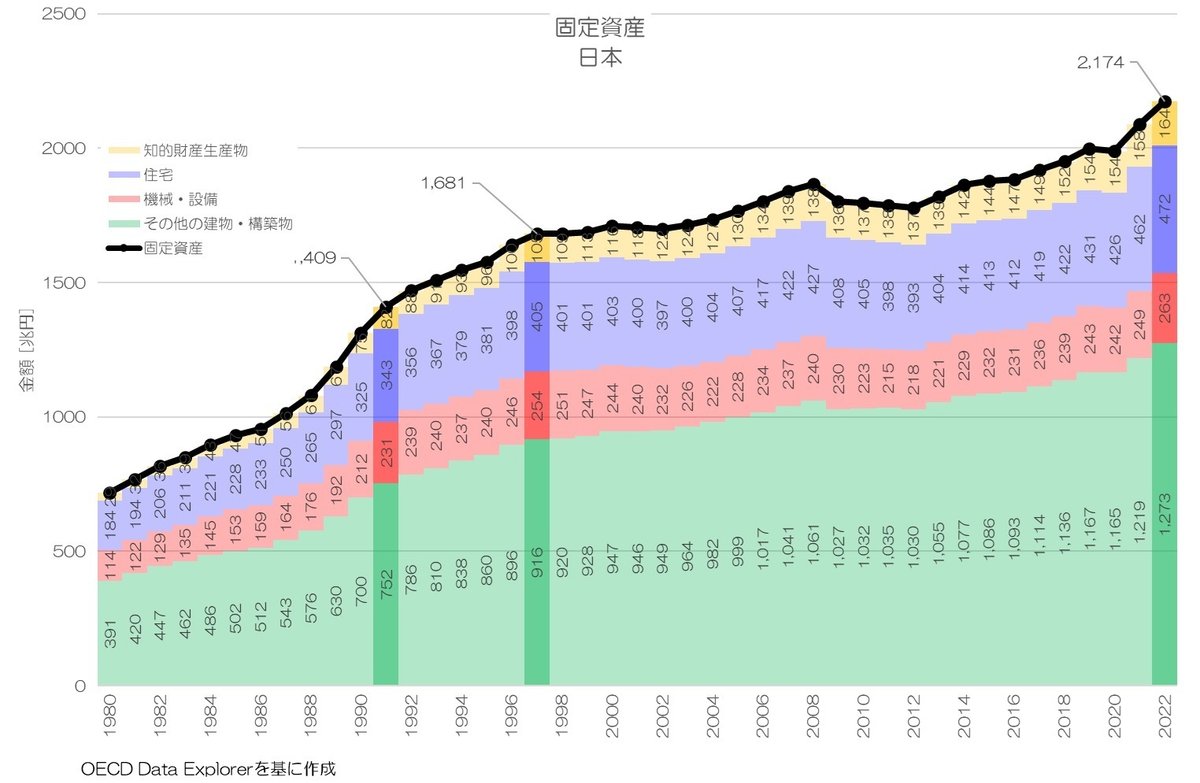

図4 固定資産 日本OECD Data Explorerより

図4が日本の固定資産残高の推移です。

バブル崩壊を機に増加傾向はやや緩やかとなり、1997年以降では更に緩やかとなっていますが少しずつ増加傾向が続いています。

1997年で1,681兆円だったのが、2022年では2,174兆円です。

施設や橋梁などのその他の建物・構築物と知的財産生産物の増加傾向が強い事がわかります。

その他の建物・構築物は耐用年数も長く、残高として蓄積しやすい傾向があるのかもしれませんね。

固定資本減耗はこの残高に対する減耗分となりますので、残高が増えるほど固定資本減耗も増加する傾向になると思われます。

5. 国内純生産の特徴今回は、国内総生産から固定資本減耗を差し引いた国内純生産についてご紹介しました。

固定資本減耗はバブル崩壊後も拡大していて、固定資産への投資規模が一定以上維持されてきた事が窺えます。

その分国内純生産は目減りしていて、企業や家計の分配が圧迫されているという理解もできるかもしれません。

今回は日本の状況を確認してみましたが、次回は国内純生産の国際比較をしてみたいと思います。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年1月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。