固定資本減耗(Consumption of Fixed Capital)は、建物や機械・設備などの固定資産が、劣化や損傷などで毀損された価値です。企業経営で言えば、減価償却費に相当するものです。

ただし、固定資本減耗はその範囲や、時価評価される点等、減価償却費とは若干異なる面もあるようです。

内閣府の国民経済計算 用語の解説によれば、次のように説明されています。

固定資本減耗は、建物、構築物、機械設備、知的財産生産物等からなる固定資産について、これを所有する生産者の生産活動の中で、物的劣化、陳腐化、通常の破損・損傷、予見される滅失、通常生じる程度の事故による損害等から生じる減耗分の評価額を指す。他方、大災害による滅失のように予見し得ない固定資産の毀損額については、固定資本減耗には含まれず、「調整勘定」の「その他の資産量変動」として記録される。

固定資本減耗は、企業会計における減価償却費が簿価で記録されるのとは異なり、全て時価(再調達価格)で評価される。具体的には、固定資産ごとに、対応する資本財別の期中平均デフレーターを用いて評価されている。

固定資本減耗は投資した固定資産の維持費用と言えます。

実際の企業経営でも、固定資産を多く抱えていると減価償却費が嵩み、営業利益が圧迫されますね。

国内総生産の中から資本の維持費用として固定資本減耗が差し引かれ、その残りの国内純生産の中から、労働者、企業、政府へ分配されると考えると理解しやすいと思います。

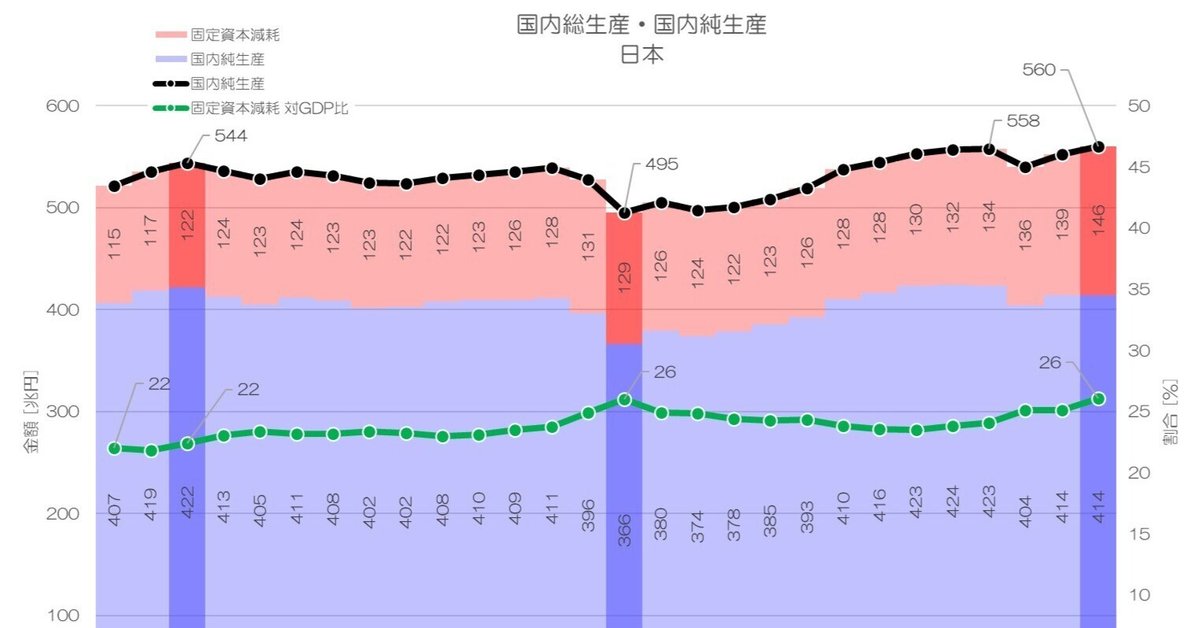

2. 日本の国内純生産それでは、具体的に日本の国内純生産と固定資本減耗について統計データを眺めてみましょう。

図1 国内総生産・国内純生産 日本OECD Data Explorerより

図1が日本の国内総生産(黒線)、国内純生産(青)、固定資本減耗(赤)の推移です。

名目値となります。

日本経済の転換点は1997年で、GDPも長年この年のピーク値を超える事ができませんでした。