【ヨーロッパ株式】成長減速と高い財政赤字がリスク要因となり、特に輸出依存型セクターは脆弱とされています。

- 米国株式指数に対しての見方

【慎重ながら楽観的】高い生産性と収益成長が引き続き支援要因になると予測されていますが、2023年や2024年と比べリターンは抑制される可能性が指摘されています。

- 米国国債に対しての見方

【選別的な楽観】緩やかな利下げサイクルとイールドカーブのスティープ化が短期から中期の債券にプラスとなる一方、長期債はインフレや財政赤字への懸念からリスクがあるとされています。

KKR 2025 outlook: Glass-still-half-full

Apollo Global - 最も強調したいマクロストーリー

【米国経済の独自性と成長持続】

米国経済は高金利環境においても堅調に推移しており、他の先進国と異なる成長要因(例: AIブーム、強い財政刺激、低金利固定のモーゲージ市場)を持っています。

特に、AI技術やインフラへの投資が生産性向上を後押しし、経済成長の持続を支えています。

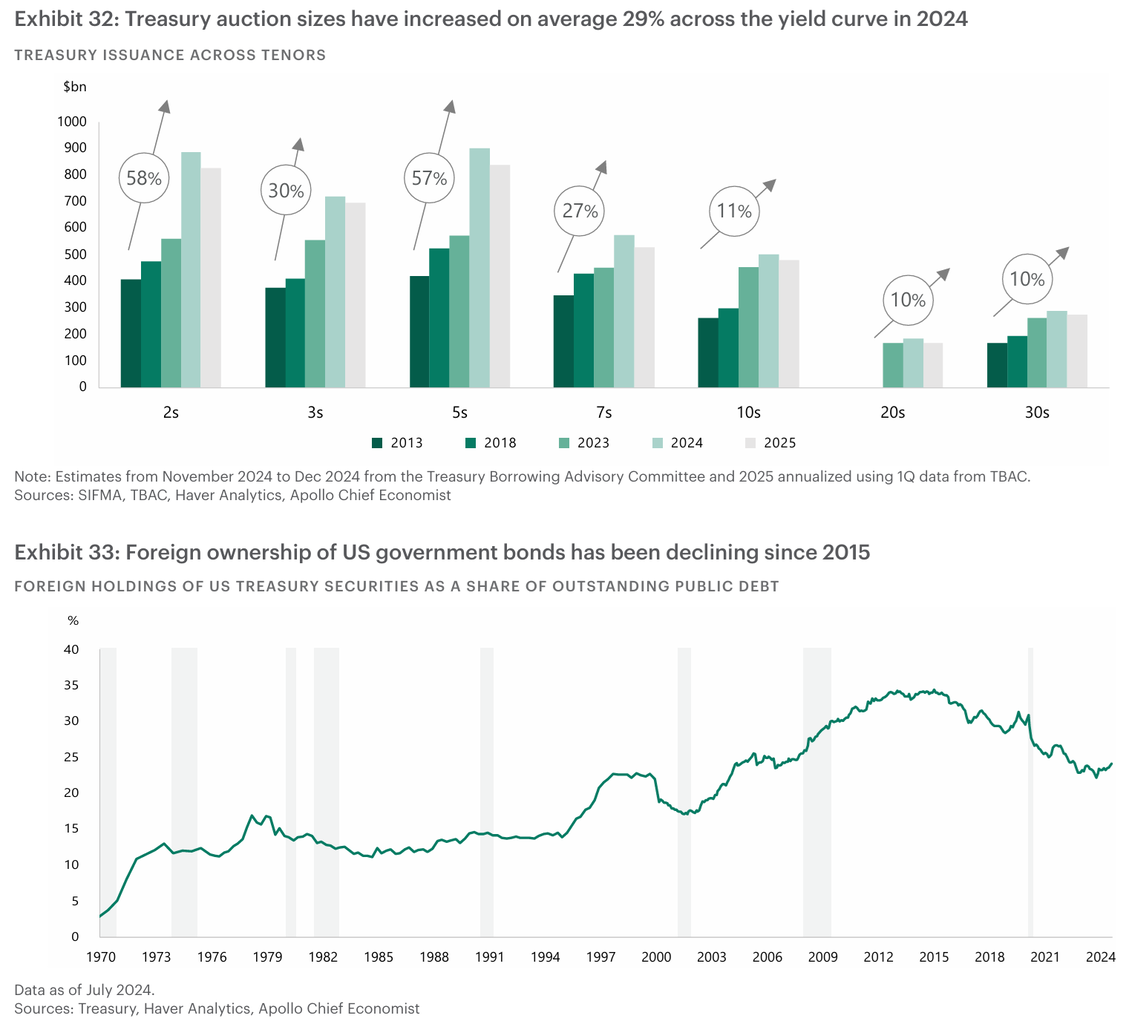

ただし、米国の財政赤字や長期債務の増加がリスク要因として認識されています。

- 最も推奨する資産クラス

【プライベートクレジットとプライベートエクイティ】高金利環境で新規案件の利回りが上昇し、資本構造の上位に位置する「ファーストリエン」案件が特に魅力的。

プライベートエクイティでは低金利借入の終了による再投資機会が拡大しています。

【インフラ資産】長期的なキャッシュフローの安定性と、AIおよびグリーンエネルギー関連プロジェクトからの恩恵を受けることが予想されます。

- 最も悲観的な資産クラス

【長期国債(特に米国)】財政赤字拡大やインフレ圧力により、長期国債利回りの上昇リスクが高まっています。外国投資家からの需要減少も懸念材料として挙げられています。

【過大評価されたハイテク株】一部のハイテク銘柄は現在の評価額が高く、将来的なリターンの低下リスクが指摘されています。

- 米国株式指数に対しての見方