【楽観的】米国企業はAIのテーマを含む強力な成長基盤を持ち、収益成長が拡大すると予測されています。このため、ブラックロックは米国株式をオーバーウェイトとしています。

- 米国国債に対しての見方

【悲観的】長期米国債は財政赤字とインフレの影響を受けやすく、バリュエーションが割高と見られています。このためアンダーウェイトとされ、より短期の社債や欧州債券が選好されています。

Blackrock 2025 outlook「変革の促進」(日本語)

State Street GA - 最も強調したいマクロストーリー

【ソフトランディングの実現可能性】世界経済は2024年からの力強い成長を受け、インフレが緩やかに減速する一方で、主要中央銀行が政策金利を引き下げる局面を迎えています。

地政学的分断や構造的課題は残るものの、経済の回復基調を背景に投資家はポートフォリオの耐久性と多様化を見直す必要があります。

- 最も推奨する資産クラス

【先進国の国債】米国やヨーロッパの国債は高い利回りを提供し、利下げサイクルの恩恵を受ける可能性が高いとされています。

長期債へのエクスポージャーが報われやすい環境と予測されています。

【米国株式】特に大型株は引き続き優位性を保つと予想されています。技術革新や「ソフトランディング」により利益成長が見込まれています。

- 最も悲観的な資産クラス

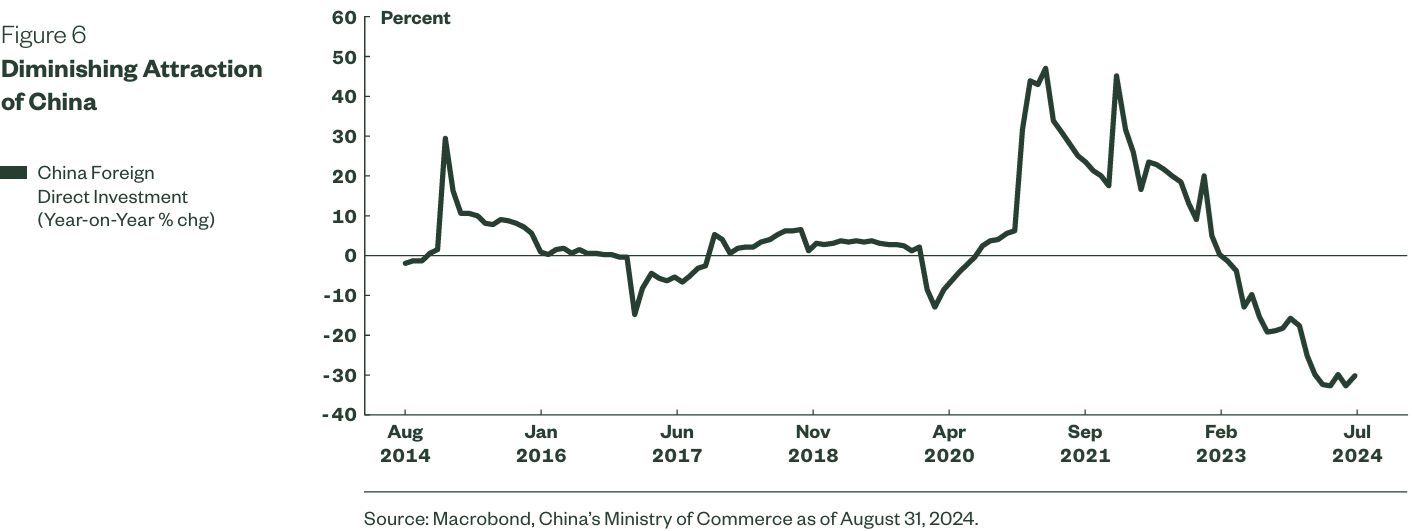

【中国株式】短期的な刺激策の効果は限定的で、構造的課題(高い債務水準、住宅市場の過剰供給、人口動態の悪化)が長期的な成長を妨げる要因とされています。

【高利回り債券(ジャンク債)】信用スプレッドが歴史的に低水準であり、さらなる圧縮が見込まれないため、リスク・リターンのバランスが悪化しているとされています。

- 米国株式指数に対しての見方

【楽観的】大型株は技術革新や政策的な追い風を受け、利益成長率が引き続き高いと予想されています。また、小型株やサイクルセクターにも恩恵が広がる可能性があります。

- 米国国債に対しての見方