たとえば、日本でYouTuberをしているインフルエンサーが、企業案件(企業から報酬を受けて商品の宣伝をすること)を受ける場合、インフルエンサーが個人として受注したり、インフルエンサーが持っている日本法人で受注すると、日本の税金がかかります。しかし、その日本法人が香港に子会社を持っていて、その香港法人で受注したら、香港の低い税率で納税すれば済むのでしょうか?

しかし、タックスヘイブンにペーパーカンパニーを設立して、日本の税金を免れる行為を許していたら、日本に税金が入らなくなってしまいます。

そこで、こうした租税回避行為を防ぐため、「タックスヘイブン対策税制」というものが設けられています。

具体的には、こうしたペーパーカンパニーの所得は、その株主の所得に合算され、日本で追加的に課税されるのです。

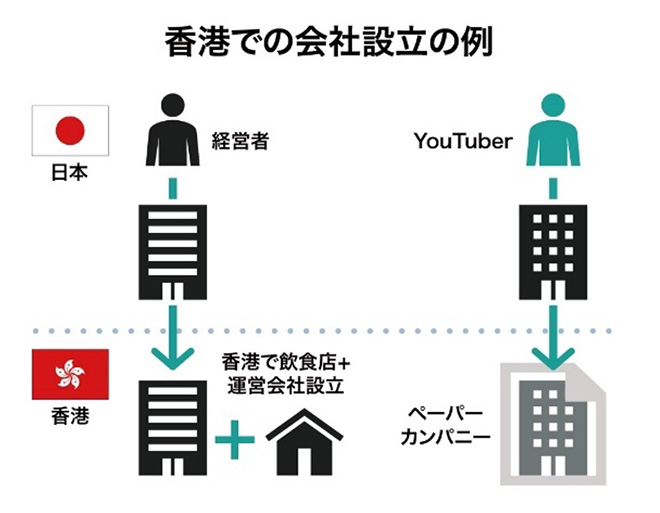

図表1の左側を見てください。日本居住のオーナーが持っている香港法人は、香港で飲食店を営んでいます。このように実体のある香港法人が得た所得は、香港の法人税が課されるのみです。

しかし右側は、日本居住のYouTuberが、収益にかかる税金を抑えるため、実体の無い香港法人で報酬を受領しています。

図表1

このように、香港法人が実体のないペーパーカンパニーの場合、香港法人の所得はその株主の所得に合算され、日本で追加の納税を求められます。これがタックスヘイブン対策税制です。

タイやマレーシアへの居住+タックスヘイブン利用で「節税策」が実現タックスヘイブン対策税制は、グローバルには「CFC(Controlled Foreign Company)税制」と呼ばれ、多くの先進国で導入されています。

「多くの先進国では」と述べたように、途上国ではCFC税制が導入されていない国も少なくありません。たとえば、日本人の移住先として人気のあるタイ、マレーシアでは、CFC税制が導入されていません。

そのため、タイやマレーシアの居住者が、海外のタックスヘイブンに法人を作り、その低税率を利用するという方法は、ある意味「やりたい放題」です。