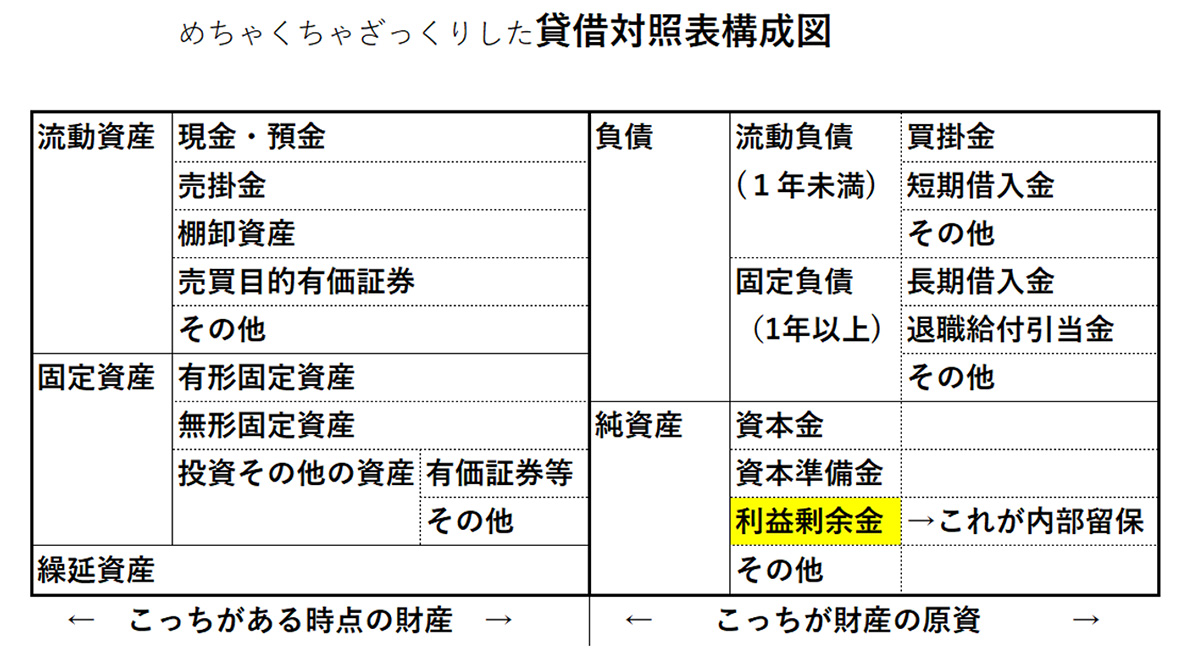

現預金に関する話の前にカンタンに前回の投稿をおさらいすると、内部留保は貸借対照表の貸方(右側)の利益剰余金等のこととされており、これは、借方(左側)の現預金・固定資産・持ち株などと一対一で対応するものではなく、現預金が多いことの原因は内部留保とはいいきれない、ということを述べた。

また、人件費や法人税などの費用を除いた後の利益の積み上げが利益剰余金(=内部留保)であり、人件費の安さ・法人税の低さは利益増(≒内部留保増)の原因であって内部留保増が利益増の原因ではないことを申し上げた。つまり、配当を増やすことや借金の有効活用を促す以外で内部留保を悪者にする意味はないと述べた。

そのうえで、内部留保が各問題点の原因ではないにもかかわらず、内部留保と他の問題をあえて混同して語ったり、またあえて個別の問題点を語らずに内部留保を問題視することの理由がわからないと書いた。

たぶん、「内部留保=現預金」という誤解を生んでしまう原因は、利益があるから利益剰余金という内部留保が積み上げられ、それを原資に現預金を蓄えたり、投資をすることができるという関係があり、「借金や増資をしない限りは」内部留保がないと現金が蓄えられないし、配当するには現預金がないとできないからであろう。

だから、「内部留保≠現預金」なのに、「内部留保=現預金」となりがちなのである。この関係は事実ではあるが、内部留保が必ずしも現預金になるわけではなく、有効な投資に使われるかもしれないし、内部留保に関係なく投資を減らせば現預金はできるのである。

しかしいったん頭の中で「内部留保=現預金」となってしまえば、先の学生が言うように、内部留保が専門用語ではないだけに、いろんなお考えの人が都合のいいように混同できるのだろう。

しかしこういうことをしていると、本来、現預金や投資など、個別の問題で対処しないと解決できないことが、内部留保を減らせば解決できるように誤解されるのである(正確には、一部は解決できるかもしれないが弊害の方が多いかもしれないということである)。