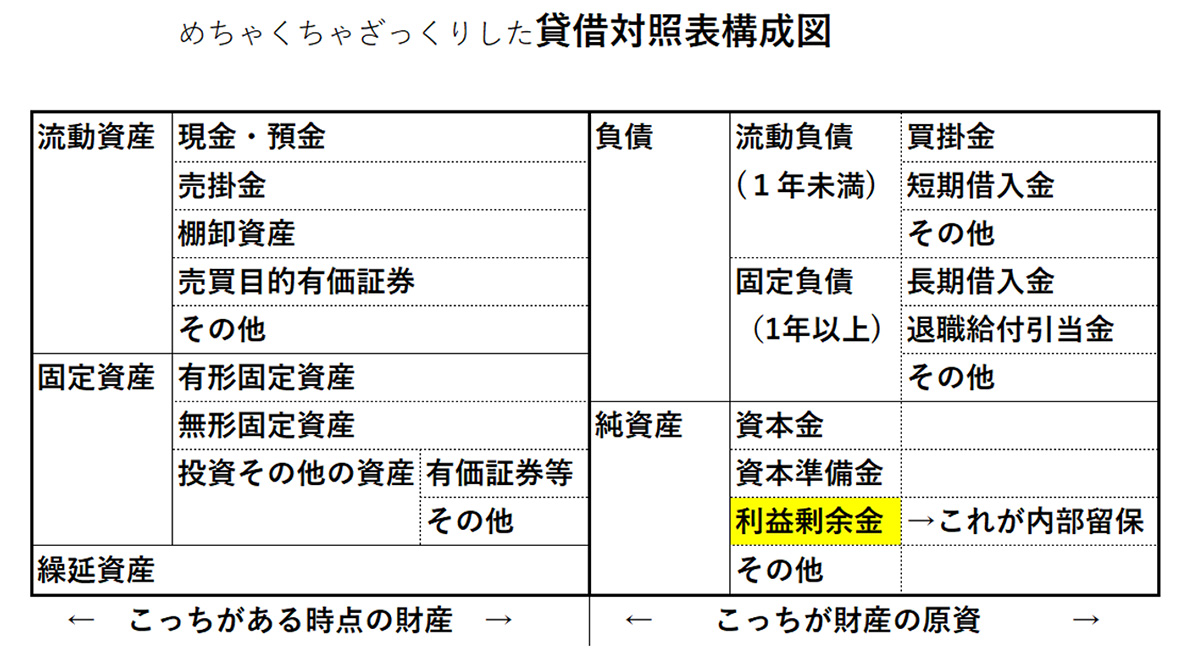

会計学では、貸借対照表の左側(借方)はある時点(通常は決算時)の財産の明細で、右側(貸方)は左側の財産の原資(=出所)である、といわれる。つまり、企業活動の結果発生した利益と借金や資本金を、総額いくらくらい使ってある時点の全財産を手に入れたのか、を示したものが貸借対照表である。

この右側の原資は、左側の財産と総額では同額だが、各項目が1対1のひも付きになるものではない。両者の総額(左右の財産と原資の各総額)は一致するものの、お金に色はないので、どの元手がどの財産に使われたかは明確にはできない。

ここでいっている企業活動の結果発生した利益というのが、「利益剰余金」つまり「内部留保」で毎年の利益のうち処分していないものの積み上げである。

貸借対照表の仕組みを理解すれば、右側の内部留保がいかに大きかろうと、それは何かの財産に変わっていることがわかる。しかも利益剰余金(≒内部留保)が大きいことと、現預金が多いこと、は一致せず、投資の結果である固定資産が多いのかもしれないのである。

さらに、諸外国に比べて我が国の企業の内部留保の比率が大きいとか、また、近年急速に内部留保が増えたとか、の理由が、①日本の企業が諸外国の企業より利益を出した、②諸外国に比べて企業の経営を拡げるための借金をしなかった、③株主還元など(利益の処分)が諸外国に比べて少なかった、のどれかであろうこともわかるであろう(②は金額ではなく全体に占める借金の比率である)。

・・・ということは、内部留保が企業活動の結果であり、それを結果ではなく原因だとして悪者にするのは、この、①②③のどれかが問題だということになる。

②の借金や③の株主還元に手をつけろという主張であれば、内部留保が問題だというのは理解できる。ところが世間では、内部留保を何とかすれば日本はよくなる、といいながら①②③というより、現預金だとか、人件費だとか法人税だとか、が問題だといっている人の方が多い。なぜ問題点を誤魔化すのであろうか。