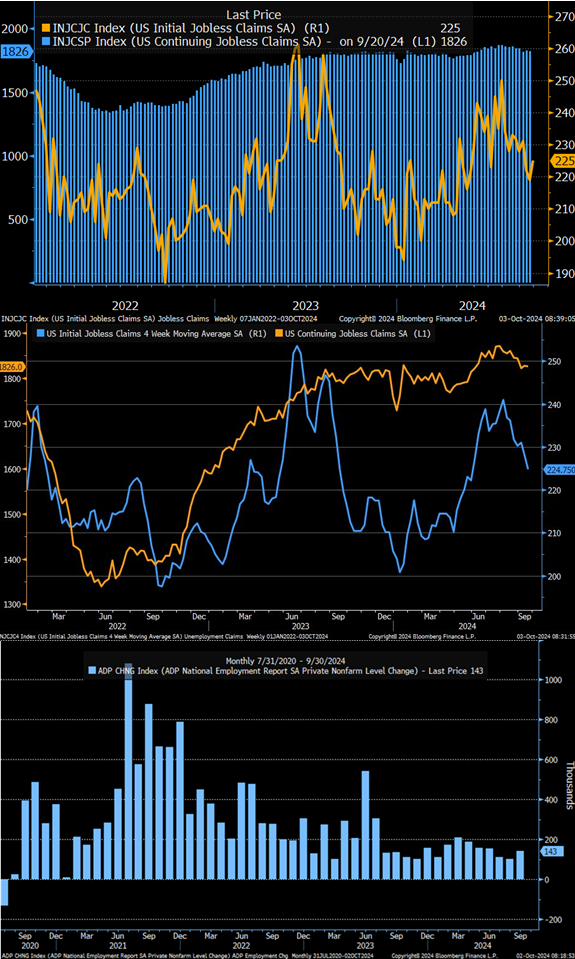

雇用統計との相関が薄いと批判されがちなADP民間雇用者数も久々に反発した形となった。最も新しい新規失業保険申請件数(Initial Jobless Claims)は増加したものの、これは後述の通りハリケーンの影響であり、4週平均で見るとまだ減少トレンドにある。

前回の記事で我々はイニシャルクレームは失業率や雇用者数との相関が高くない理由も分析した。純粋に戦術的にも、ここまで通過してなおも雇用統計がリセッショナリーに出る方向にベットするのはサームルールの先入観に囚われすぎである。労働供給と需要の双方が動的なので、NFPと失業率は労働市場の景気を表すものとして(悪かった7月分も含めて)必ずしもインプリケーションが明瞭ではないが、需要サイドだけ見るにしてもJOLTSと平均時給は鉄板である。

どう見ても堅調な雇用統計を見て早期の大幅利下げ織込みも一気に剥落することになる。先立って9月FOMCは50bpの大幅利下げで着地した。

雇用統計の悪化が加速するサームルールの世界観を否定しつつ、本ブログは50bp利下げの可能性自体は否定しなかった。「9月FOMCがどちらに出ようと、催促相場の要求通りにしないと本当にクラッシュするほど需要側に急激な変化はない」とした上で「9月になるかどうかはともかく50bp利下げ織込みには一定の合理性がある」と論証したのである。

その後に雇用統計が大きく反発したので9月FOMC時点の大幅利下げ期待は危うくなり、一時50bpまで織込まれていた11月利下げの有無まで揺らいできている。米国の長期金利も再び4%を突き抜けることになった。

では、9月分の雇用統計をもって米国の労働市場は再び拡大、過熱に向かい、Fedは利下げパスを阻害することになるのか。それもまた極論である。

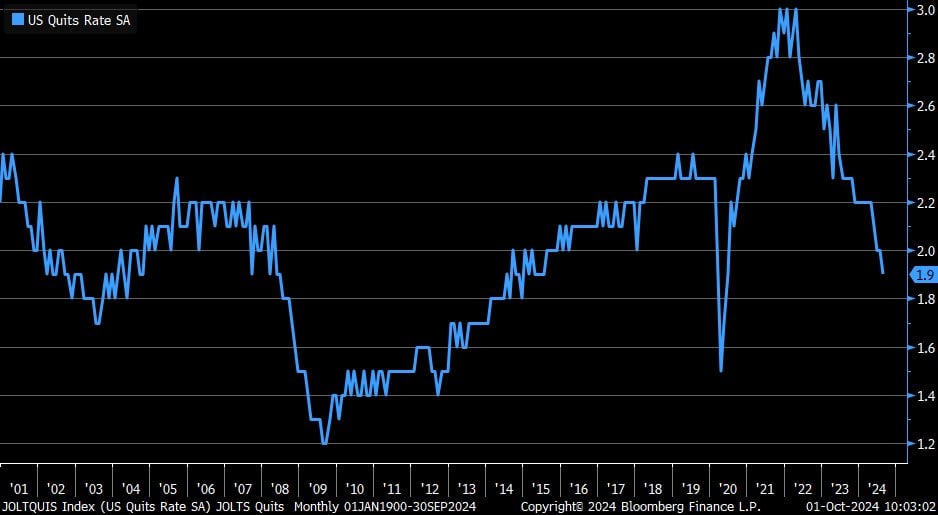

前回の記事では失業率の急激な上昇を無視するよう呼びかけつつも、労働需給が徐々に緩み続けていることまでは否定していない。JOLTSと同時に発表される離職率は賃金の先行指標とされているが低下が止まらない。景気が少し良くなったにもかかわらず労働者は転職によるキャリアアップを試みなくなっているのである。