jxfzsy/iStock

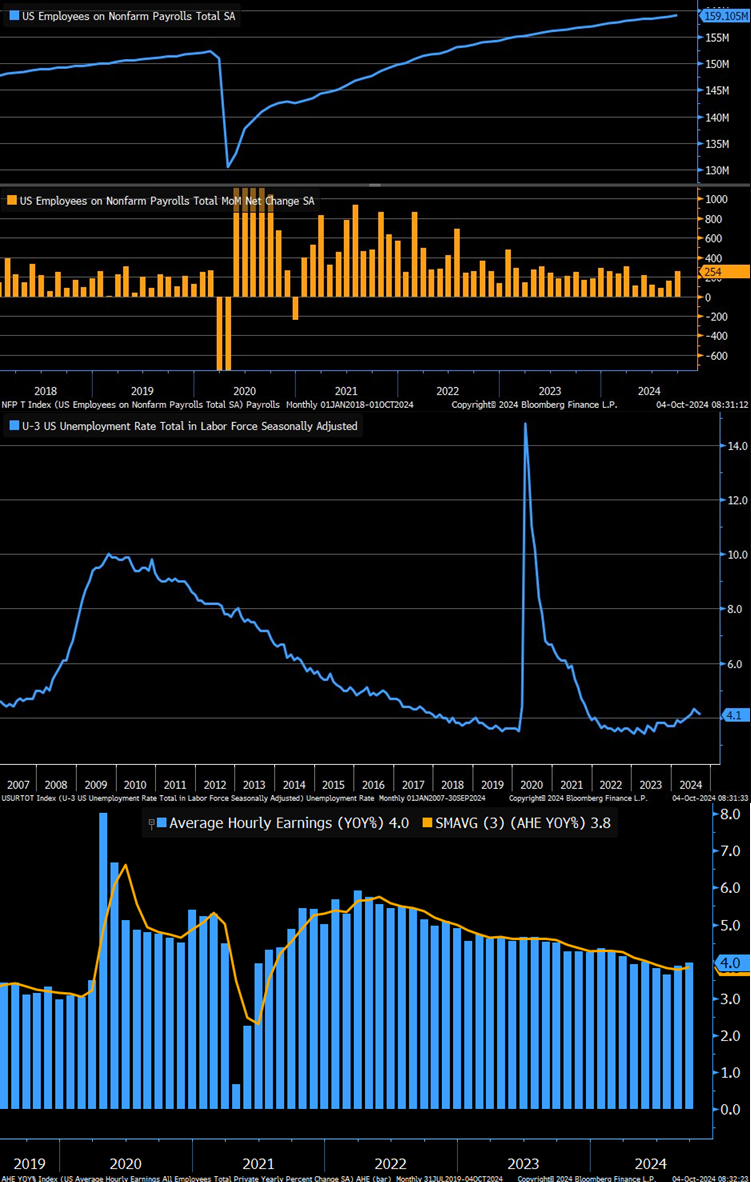

8月月初に金融市場を震撼させた「サームルール」はすっかり誰も話題にしなくなっている。本ブログは7月分の雇用統計が悪かった当初から「サームルール」のトリガーに懐疑的であった。

前回の記事では、

サームルールが発動した背景の大半は解雇ではなく労働者供給増によるもの サームルールの背景にある消費減、雇用減のスパイラルが走り出すとは限らない 直ちに景気後退に繋がるわけではないが、労働需要は徐々に減速はしている 新規失業保険申請件数は解雇件数に近く、失業率の乖離は説明可能 賃金インフレにだけはならないだろう 75bpの調整利下げの後に控えているのも利下げ 従って50bp利下げは催促に応じないとクラッシュするほどではないが合理的 サームルールだけを見て景気後退が避けられないと見るのは時期尚早としており、差し迫った景気後退懸念を正面から否定した。

実際、サームルールの世界観が示すような「失業率が上昇した分の消費減が更に失業率の上昇を呼ぶスパイラル」は全く示現しなかったのである。それどころか、10/4に発表された9月分雇用統計では非農業部門雇用者数(NFP)、失業率、平均時給が一斉に反発している。

これが金融市場ではなかなかのゲームチェンジャーとなり、8月にはハードランディングを懸念していた市場参加者が一転してノーランディングを懸念するようになった。

本ブログであらかじめ雇用統計の悪化サイクルの中身まで分析していれば、急改善をピンポイントで予想まではできないにしても、慌てるほどの意外さは感じなかったのではないか。元々、米国の雇用環境は大して悪くないのである。

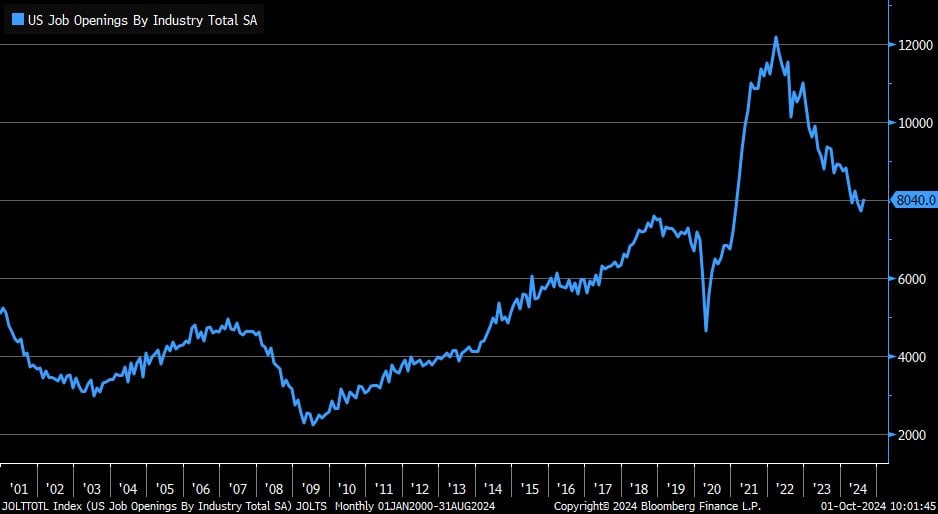

雇用統計の前座

雇用統計の前座として様々な指標が先に発表されており、にもかかわらず雇用統計の改善が青天の霹靂だったという市場参加者がいたとすれば勉強不足と言うしかない。先だって発表されたJOLTSでは既に求人数が少し反発を見せていた。