また、2003~04年にも、円高を防ぐために15ヵ月間で合計35兆円も円を売り、米ドルを買いつづけていました。一国の政府や中央銀行が為替市場に介入する場合、たいていは自国通貨を高く保つために自国通貨を買い、諸外国の通貨を売るものです。

1997~98年のマレーシアの通貨リンギ危機のときもそうでしたし、ジョージ・ソロスを一躍有名人にしたポンド危機のときにも、ソロスによる売り崩しに対抗してイギリス政府とイングランド銀行はポンドを買っていたのです。

自国通貨が安くなるということは、自国の製品やサービスだけではなく、自国の勤労者の労働も、自国にある土地や資源なども全部、諸外国から見れば安く買い叩けることを意味します。

今回、日本円が1ドル160円以上には円安が進まないようにすることに「成功」したのは、決して本来安くなるべき円を政府・日銀が介入することによって高止まりさせられたと見るべきではないと思います。

本来安くなるべき通貨は、政府や中央銀行がどんなに巧妙な手段を使って買いつづけようと、市場の力に押し戻されて他国の通貨に対する交換率が下がり、高止まりさせることなどできないものなのです。

今回の円買い介入についても、介入があったから円安基調が円高に反転したというより、延々と続けてきた円安政策によって人為的に安くなっていた円を、やっと本来そうなっているべき高い位置に戻すための第一歩を踏み出しただけだと考えるべきでしょう。

過去にも政府・日銀が円買い介入をして円安を食い止めることに成功した例はありました。

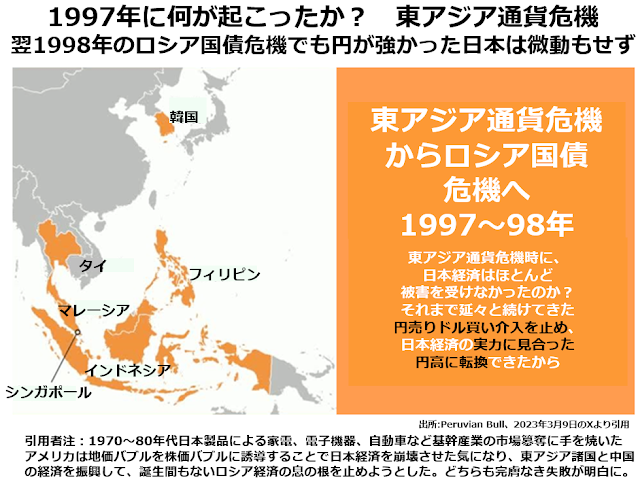

1997~98年の東アジア通貨危機に際して、円も1ドル140円台半ばまで安くなっていたのを、円買い・ドル売り介入することによって、1998年末には1ドル100円近くまで円高が進んだのは、その典型と言えるでしょう。次の地図と文章との組み合わせでご覧いただけるとおりです。

日本円はごく短い期間140円台半ばまで下がったものの、1998年4~6月の日銀とアメリカ政府が強調した円買い・ドル売り介入によってこの流れを食い止めると、同年末には1ドル100円台まで円高が進んだのです。

日本円はごく短い期間140円台半ばまで下がったものの、1998年4~6月の日銀とアメリカ政府が強調した円買い・ドル売り介入によってこの流れを食い止めると、同年末には1ドル100円台まで円高が進んだのです。