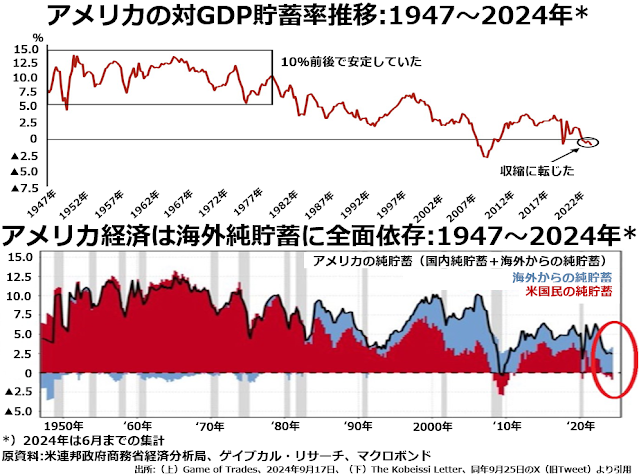

もちろん長期にわたって取り崩しが続けば、過去の蓄積もなくなってしまいます。そこで下段が示しているように、自国内の投資では国内貯蓄を遣いきれない国からの投融資を仰ぐ必要があるわけです。

もちろん長期にわたって取り崩しが続けば、過去の蓄積もなくなってしまいます。そこで下段が示しているように、自国内の投資では国内貯蓄を遣いきれない国からの投融資を仰ぐ必要があるわけです。

しかし、投融資は元本が戻ってくることはほぼ確実なうえに、金利収入や配当で十分な利回りが取れるという計算が成り立たなければおこなってもらえません。

そして、海外諸国から見ていると、アメリカは投下した元本さえ確実に戻ってくるとは思えないような国になりつつあります。

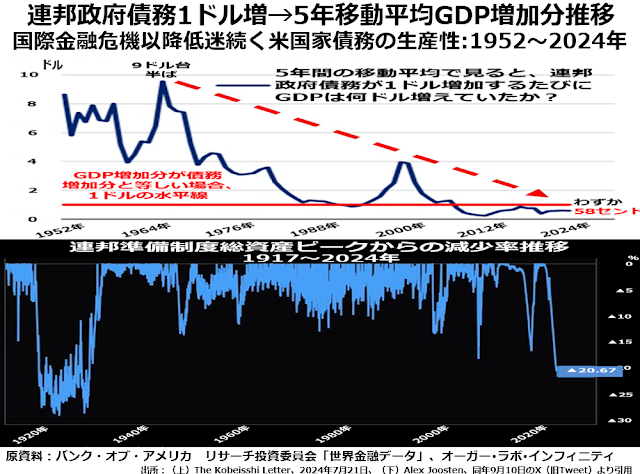

上段は連邦政府が債務を1ドル増やしたときに、GDP全体がその後5年間の移動平均でどのくらい増えるかを示したグラフです。

上段は連邦政府が債務を1ドル増やしたときに、GDP全体がその後5年間の移動平均でどのくらい増えるかを示したグラフです。

1960年代半ばには1ドルの債務増加でGDPが9ドル半も増加していました。これは特殊要因があったためでしょうが、1980年代以降は2000~02年のハイテクバブル期を除けば1ドルの債務増加によって1ドルを上回るGDP増加を誘発することができなくなっています。

つまり、今アメリカ連邦政府にカネを貸せば元本さえ戻ってこない可能性が高いのです。

下段は連邦準備制度の総資産が直近のピークからどのくらい減少したかを示すグラフです。ご覧のとおり1929年の大恐慌から30年代大不況の時期以来、この数値がピーク比で20%以上減少することはありませんでした。ほぼ1世紀ぶりにその水準を超えたのです。

連邦準備制度の総資産は、金融業界から金融資産を買って現金を払い出してやることによって増えます。現在アメリカの金融業界には喉から手が出るほど現金を欲しがっている企業は多いはずですが、連邦準備制度の買い上げ基準を満たすような金融資産の売りものが不足しているのでしょう。

中国民間債務の急膨張は亡国の兆し公称GDPで言えば世界第2位の経済大国にのし上がった中国は、共産党政府→国有銀行群→国有企業を軸として、既得権益の分配網に企業をからめ取ることによって共産党一党独裁を維持している国です。