ブラックマンデーとの違いは下げながら出来高が伴った。8月5日、1日の売買代金は7.9兆円だ。まさに世界最大のカジノだ注4)。取引が過熱したときに生じるサーキットブレーカーが、先物市場で1日に3度も作動した。市場のあまりに激しい動きに、もはや人間はついていけない。コンピューターを使いこなす新しい主役のAIの姿が見えるようだ。

金融制度と証券・株式制度既に述べた中央銀行の異常な行動も含めて、こうした現象の背後にあるものは何か。それを探っていこう。

その前に、金融制度、証券(株式)制度は資本主義が生み出した二大制度である。そして、両者は資本主義の発展とともに融合していく。この過程については『The NEXT』の第7章でいくつかの図を使って示した。少しおさらいしよう。

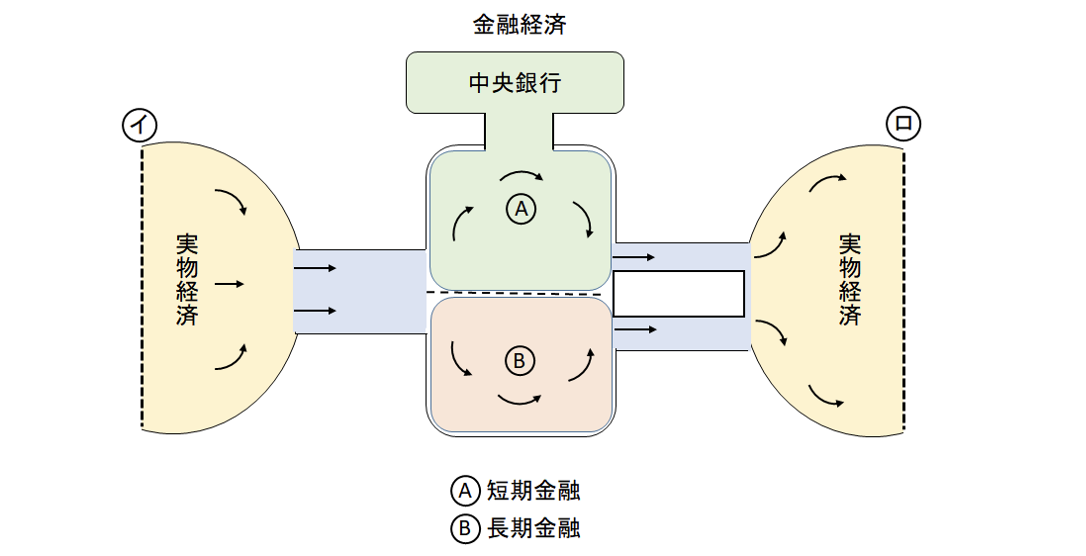

中央銀行について言えば、それは金融制度の総括者であり金融の図の一番上に描かれている(『The NEXT』、図7-1b)。

中央銀行の存在出典:『The NEXT』図-7-1b

中央銀行の伝統的なフィールドは短期金融市場(A)である。中央銀行は何をするのか? それは短期市場を対象に貨幣の量的な調整をする。いわばプールの水量調節だ。同じことだが金利(短期金利)をコントロールする。この調節機能が首尾よく発揮されるのは、中央銀行が唯一の貨幣の発行者(製造元)になったときであり、その状況は長い歴史的時間をかけて各国で実現された。

中央銀行はもっぱら短期市場を活動の舞台にしている。長期市場には仕切りの点線を通じて作用するのみだ。つまり間接的なのである。先回りして言えば、日本銀行をはじめとする世界の中央銀行はこの点線を踏み越えている。

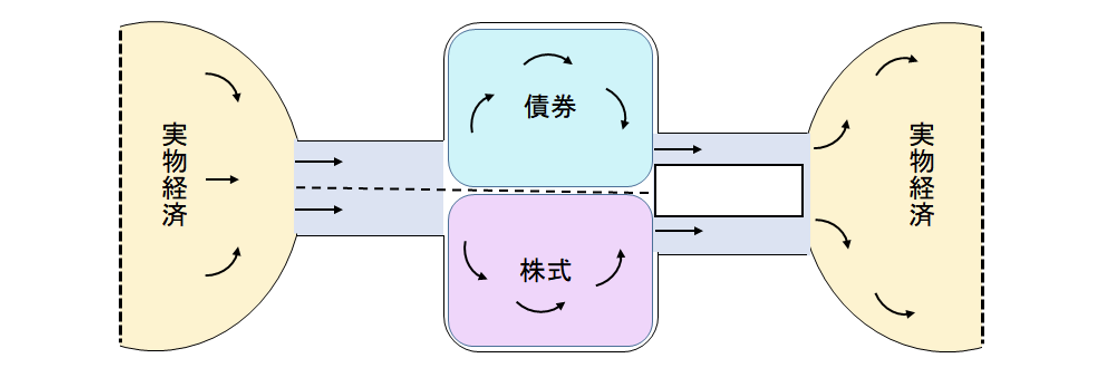

証券制度金融制度は間接金融の世界であるのに対して証券制度は直接金融の世界である。

間接金融が二層になっているように、直接金融も二層になっている。金融に近く接している部分が債券市場で、その下に株式市場がある(『The NEXT』、図7-2)。