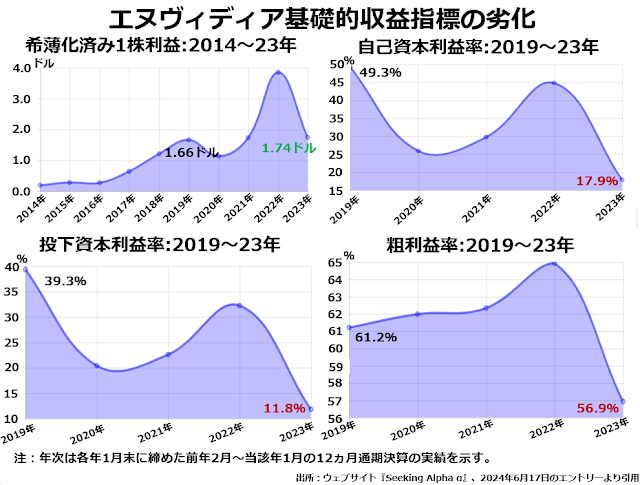

エヌヴィディアの収益指標にはピークが2つありました。2019年と2022年です。1株利益で見ると2022年の4ドル弱は2019年の1ドル66セントの2.4倍前後ですから、当然2022年のほうが収益性は向上していると思いがちです。

ところが、実際には明らかに2度目のピークでの収益性は劣化しているのです。自己資本利益率で3~4パーセンテージポイント、投下資本利益率では5~6パーセンテージポイント下がっています。

そして、世間でエヌヴィディアを「好収益・高成長の生成AI関連銘柄の花形」ともてはやし始めた2023年になると、自己資本利益率は2019年の3分の1強、投下資本利益率にいたっては2019年の30%と凄まじい下がり方です。

それなのに粗利益率だけは2019年の61.2%から2022年の65%ちょうどに、4パーセンテージポイント近く上がっています。ただ、ここでも2023年には56.9%と大幅に低下していますが。

これが自社で製造まで手がけている企業なら、自己資本や投下資本に対する利益率は下がっても、粗利益率の高い画期的な新製品の売上シェアが上がったので企業全体としての粗利益率も上がったということもあり得ます。

しかし、エヌヴィディアは典型的なファブレスメーカーで、詳細設計図を書くところまでは自社でやりますが、実際の製造から梱包・発送までファウンドリーと呼ばれる注文に応じて製造工程を引き受ける企業にやらせています。

現代に甦る花見酒経済ファブレスメーカーは始めから削れるコストは全部削った状態で操業しているので、めったに粗利益率が急上昇することはありません。どうすれば粗利益率が急上昇するかというと、粗利益率100%の架空取引を始めるか、従来より架空取引の売上シェアを高めることです。

具体的にどんな架空取引をしているのかというと、自社からはGPUをまとまった数で売ったことにする一方、「客先」の企業からはなんらかのサービス(自社製品の特徴から言って、データセンターでおこなっているクラウドサービスを買ったことにするのが、もっともらしいでしょう)を同額買ったことにしているのです。

こうすると、双方とも1セントも費用を使わずに売上を立てることができます。しかも帳簿に数字を記入するだけで成立する取引なので、粗利100%の好収益事業です。もちろん、相手先から「買った」サービスを正直にこの製品販売の対価に立ててはいけません。

そんなことをしたら、費用100%で粗利ゼロの不採算事業になってしまいます。客先から買うサービスは、まったく自社製品の販売とは無縁のなんらかの理由でクラウドサービスを使う必要があって、たまたまその企業のサービスを使ったことにするわけです。

これは日本語では循環取引、英語ではラウンドトリッピング(往復旅行)と呼ばれる架空取引手法ですが、朝日新聞の論説主幹をしていた笠信太郎が『花見酒の経済』で日本経済のあり方を批判するために引き合いに出した、古典落語で花見どきによく使われるマクラ(導入部)がそっくりの構造になっています。

熊さん、八つぁんが「向島の花見客に1杯10銭で酒を売って儲けてやろう」と売上2円分の酒を仕入れたら、手元に残ったのはふたり合わせて10銭玉がひとつだけ。行き道で替わる替わる相手に10銭玉を渡して1杯呑んでいたら、向島に着いた頃には酒瓶は空っぽ、手元に残っているのは相変わらず10銭玉1個だけというお粗末でした。

不思議なことに、循環取引は違法行為とは見なされていないそうで、処罰の対象にもならないようです。おそらく、そんなことをしても当事者にとってなんの得にもならないから放置しておいてもいいという判断なのでしょう。

しかし、現代経済ではこの判断は明らかに大間違いです。たとえ実際には売上も利益も1セントも増えていなかったとしても、帳簿の上で売上は急増しているし、粗利益率も上がっているとなったら、株価は上がります。

仮に体裁を整えるために現実に製品を客先に送り届けて、そのための販管費と製造コストがマイナスになっていたとしても、その程度の費用とは比較にならないほど株価が上がり、時価総額が増えるという大きな得になっているのです。

エヌヴィディアの架空取引については、「営業実態があるのかどうかさえ怪しい得体の知れない企業にかなり大量のGPUを売ったことになっているが、ほんとうに取引がおこなわれていたのかどうか疑わしい」という点はずっと以前から話題になっていました。

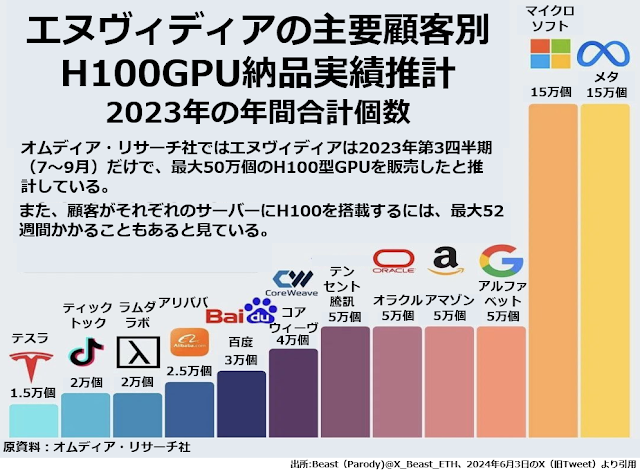

次のグラフでほぼまん中に位置する、創業以来ほぼ一貫して休眠状態のようなコアウィーヴという会社に最新のH100型GPUを4万個も納入しているのが、その典型的な事例です。

もっと怖いのは、マグニフィセント7のうち、自社とアップルを除く5社がH100の大量購入顧客となっていますが、これらハイテク大手各社への「納品」の中にも相当な比率で架空取引が含まれていた可能性があることです。

中にはテスラ社の創業CEOイーロン・マスクのように「御社からのGPUはテスラ社の倉庫でほこりをかぶらせていてもムダなので、今後はもっと実用化の可能性の高い(Twitter社改め)X社か、弊社の生成AI部門に成長させるつもりのxAI社に納品してくれ」とばらしてしまう経営者もいます。

大手顧客の中では2023年の納入実績が1万5000個と比較的少ないテスラでさえ、実態としてはそこまで無意味な取引をしていたわけです。

メタはまだクラウド事業を始めていませんが、15万個を受け入れていたマイクロソフトと、それぞれ5万個ずつ購入していたアルファベットやアマゾンでは、これだけの大量購入の見返りとしてクラウドサービスなどでエヌヴィディアからかなり高額の売上を立てていたとしてもおかしくありません。