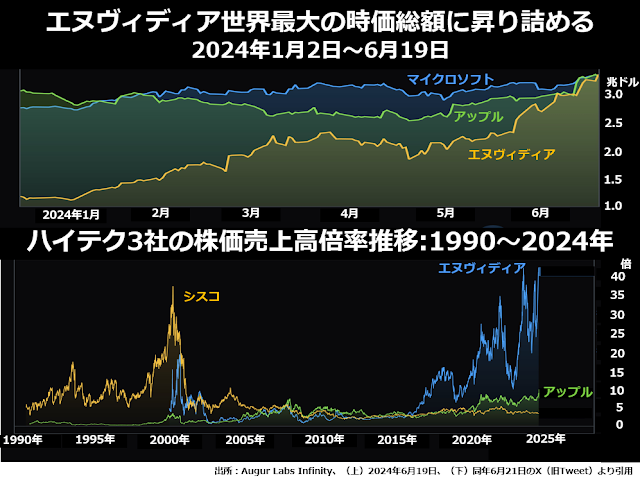

これまでに時価総額が3兆ドルに達したことのある企業は、マイクロソフト、アップル、エヌヴィディアの3社だけです。そして、アップルはかなり以前から3兆ドル台を維持してきたし、マイクロソフトは長い期間をかけてじわじわ3兆ドル台に乗せました。

それに対して、エヌヴィディアは今年の1月初めにはまだ1兆ドル強だった時価総額が半年も経たないうちに約3倍になり、一時は時価総額世界最大企業になってしまったのです。

下段は、マイクロソフトの代わりにシスコシステムズを入れた3社の株価売上高倍率を比較したグラフになっています。

株価売上高倍率は、ある会社の株価が1年間の売上高の何倍に当たるかを示す数字です。もしこの倍率が5倍だったとしたら、売上高を全部株主に還元したとしても株を買ったときの資金を回収するまでの5年かかることになります。

もちろん、原材料費も労賃も諸経費も金利負担もない企業などありませんから、株主が買ったときの資金を取り戻すまでにはそれよりずっと長い時間がかかります。それほど割高な株を買うのは、売上や利益が上昇しつづけてくれるという期待があるからです。

株価売上高倍率で見れば、5~10倍というのはそうとう割高な水準です。ましてや、2000~02年のハイテクバブルまっただ中のシスコのように40倍に迫ったり、今回のエヌヴィディアのように40倍を超えてしまったりというのは、割高を通り越して異常と言うべき水準です。

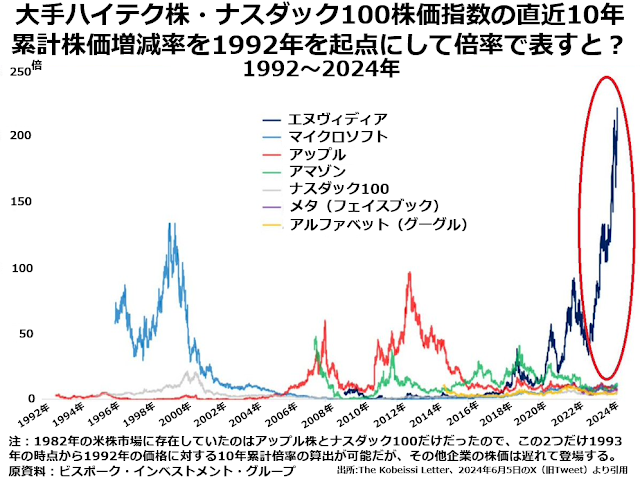

次のグラフで、ハイテク大手株と、ハイテク大手中心に組成された株価指数であるナスダック100について、直近10年間の累計で株価がどの程度変動したかを見てみましょう。

これまで10年累計株価上昇率で最高を記録していたのは、1989~90年から1999~2000年にかけて約130倍になったマイクロソフトでした。小型の仕手株と呼ばれる流動性が低いので乱高下しやすい銘柄を除けば、他には10年累計で100倍を超えた銘柄はなかったのです。

ところが、去年から今年にかけてのエヌヴィディア株の10年累計上昇率はすさまじく、あっさりマイクロソフトの記録を抜いただけではなく、史上初めて10年累計上昇率が200倍台に乗ってしまったのです。

エヌヴィディアをカラ売りする理由は割高感だけ?というわけで、さまざまな株価評価基準に照らし合わせてみると、エヌヴィディア株は明らかに割高すぎると言う結論に達します。

それだけでも、十分にカラ売りを仕掛ける理由になります。カラ売りとはまだ持っていない株を特定の価格で売ると約定しておいて、もし株価がその価格より下がったら市場で買って、約定どおりの価格で売れば利益が出るという取引手法のことです。

もう少し「過激」な理由でエヌヴィディアのカラ売りをしようとする人たちもいます。次の写真をご覧ください。

「今やアメリカだけではなく世界中の株式市場が、エヌヴィディア1銘柄に頼って見かけ上の好況を謳歌している。しかも、アメリカの資産家たちはどんなに実体経済が悪くても、株価が上がって自分の持っている金融資産の評価益が増えているかぎり、真剣にアメリカ経済が抱える問題を解決しようとしない。だから、エヌヴィディアの株価を下げるという荒療治で、彼らの目を覚ましてやる必要がある」というわけです。

でも、エヌヴィディアを「売り」と判断する理由は、こうした一罰百戒的な「見せしめ」として、この間いちばん上昇率の高かった銘柄であるエヌヴィディアに照準を合わせることだけでしょうか。

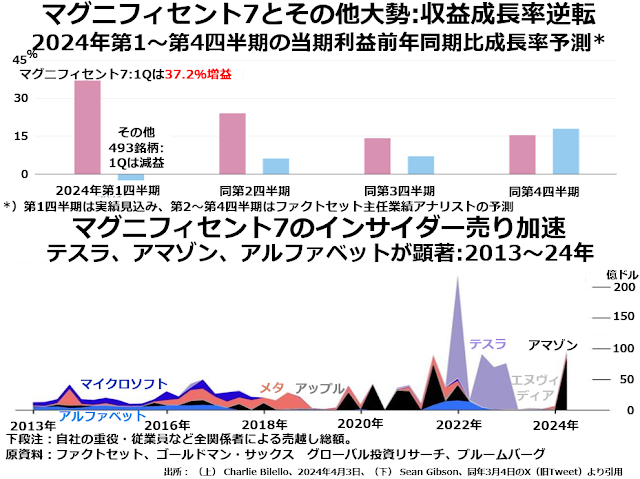

私はそうではなく、もっと深刻な理由があると思います。まず、マグニフィセント7全体の収益成長が鈍化していることが挙げられます。次の2段組グラフの上段が示すとおりです。

今年の第1四半期には、マグニフィセント7の当期利益は前年同期比で37.2%もの大増益だったのに、S&P500組み入れ銘柄中、この7銘柄を除いたほかの493銘柄はわずか2~3%とは言え前年同期比で減益になっていました。

これぐらい業績の差がはっきりしていれば、マグニフィセント7だけが牽引する相場だったのも無理はないと思います。しかし、その差は今年の残り3四半期を通じて徐々に狭まり、第4四半期には逆転すると予想されています。

その他493銘柄の当期利益が約17%の大増益になるのは、比較の対象となる去年の第4四半期の水準が低かったからという理由もあるでしょう。しかし、マグニフィセント7の増益幅が大きく下がってくると予想されている中で、エヌヴィディアだけは大増益を維持できると考える理由は薄弱になっています。

同社が得意としているGPUとはグラフィクス・プロセシング・ユニットの略で、ふつうのPCなどに使われるCPUに比べて速く大量の仕事をこなせる演算処理装置のことです。大量の演算をおこなう必要がある生成AIにはCPUでは対応しきれず、GPUを使うことが必要と言われています。

「生成AIが大ブームで、供給が需要に追いつかないほどGPUの売れ行きがいい」といった話をよく耳にしますが、GPUの売れ行きは、マグニフィセント7の中でデータセンターが必要な事業を展開している企業による大量買いに支えられているところが大きいのが実情です。

一般企業の大部分にとってGPUは、買ってもうまく使いこなすことができないほどの過剰スペックになることが多いからです。

そして、「生成AI需要が爆発的に拡大している」というのも、「GPUは生産が追いつかないほど売れている」というのも、どうやら詐欺まがいの架空取引によって捏造された印象であって、事実ではなかった可能性が非常に高いのです。

下段にはマグニフィセント7各社のCEOや重役などによる自社株売りの金額がどう変動してきたかが描かれています。最近はテスラやアマゾンの経営幹部による自社株売りが多かったのですが、ここに来てエヌヴィディアのインサイダー売りも目立つようになってきました。

もちろん、つい最近までエヌヴィディアは時価総額が小さく、経営幹部がかなり大量の自社株を売っても、金額的にはあまり大きくならなかったことも一因でしょう。

でも、ほんとうに創業CEOであるジェンスン・フアンが言うほど業績がいいなら、経営幹部は株価がもっと上がることを期待して、自社株を保有しつづけるはずです。

次の4枚組グラフをご覧いただくと、エヌヴィディアの経営幹部たちが自社株売りをしたくなる理由がよくわかります。