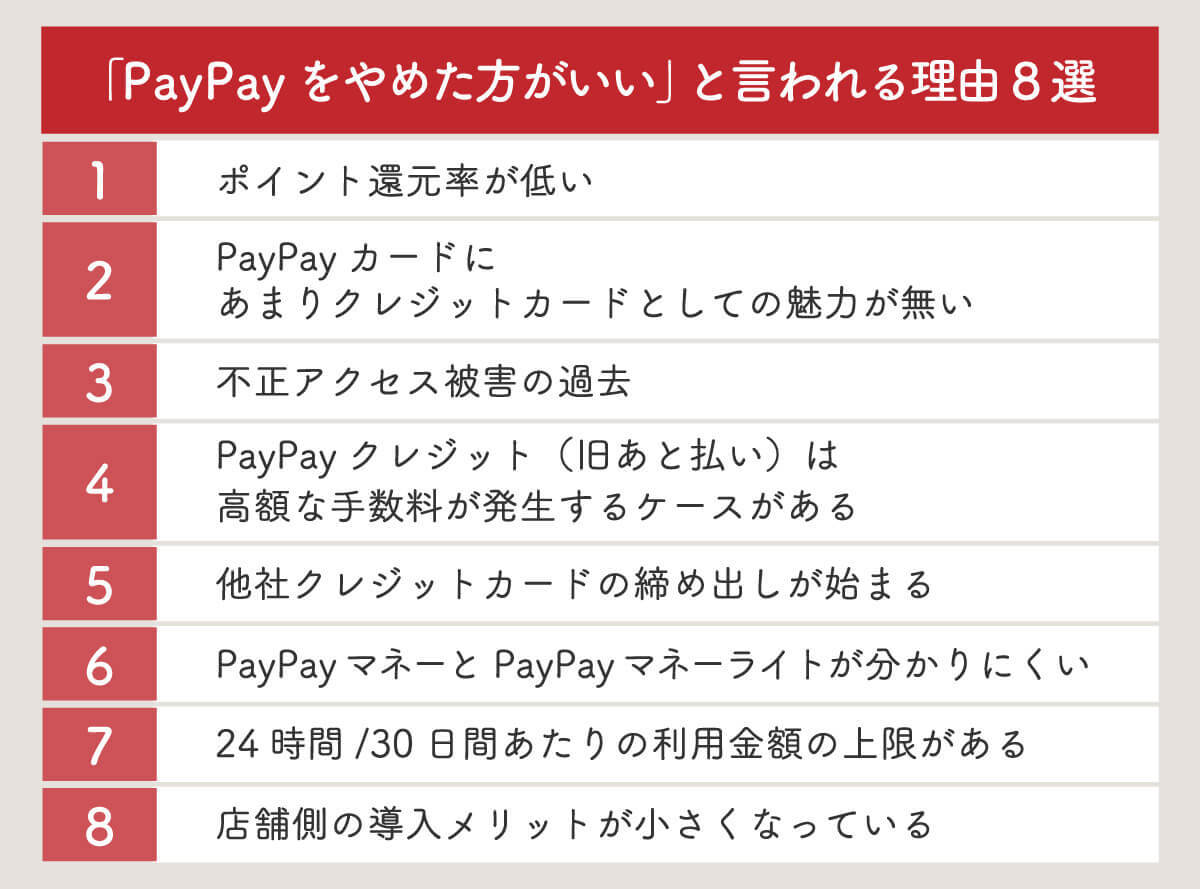

【詳細】「PayPayをやめたほうがいい」と言われる理由8選

まずはここまで、PayPayと他社スマホ決済を還元率などの面から比較してみました。利用可能な店舗のバリエーションなどを考慮せず、還元率のみで単に比較をするとPayPay以外のコード決済が「お得」なケースもあるとは言えるでしょう。

つまり還元率に着目すると「PayPayをやめたほうがいい」場合もないわけではありません。

ここからは8個のPayPayのデメリットを紹介します。これらのデメリットが非常に強く気になる場合は、他のスマホ決済も検討の余地があります。

ただしここまでにも述べている通り、PayPayはポイントの利便性が高く、また国内のコード決済での送金の95%のシェアも占めています。つまり「利便性の高さ」よりもこれらのデメリットが極めて強く気になるのか、という点は慎重に検討しましょう。

【1】ポイント還元率が低い

先にも述べた通り、PayPayはしばしば「還元率の低さ」が他の支払い手段への乗り換えの動機になることがあります。

たとえばPayPayカードを発行している場合、基本付与分が1.0%。PayPay STEPの条件達成で1.5%に上がります。しかしこの還元率は必ずしも高いとは言えません。

もっとも上記の比較は、単なる「還元率」に基づくものです。たとえばJCB CARD Wで貯まるポイントはOki Dokiポイントで、筆者が知る限りではよくANAマイルやJALマイルに交換されるポイントの1つです。「自分が使いたいお店でそれらのポイントやマイルが便利か」はまた別問題。

どのポイントを貯めたいのかという目的意識も忘れずに、還元率をチェックすることもおすすめします。

【2】「PayPayカード」にあまりクレジットカードとしての魅力がない

PayPayカードは年会費無料、決済時の還元率が1%といったメリットがありますが、他社クレジットカードでも同等かそれ以上の条件があるのもまた事実。

年会費有料のPayPayカード ゴールドのみ、他社の年会費無料のクレジットカードと同等の特典が付与されますが「クレジットカード」としては魅力が小さいとは言えるでしょう。この点は2025年1月までに、PayPayカードの特典や付帯保険の充実が期待される点であり、今後のアップデートが望まれる点だと筆者は感じます。

【3】不正アクセス被害の過去

2024年現在、PayPayでは顧客のクレジットカード情報などは暗号化して保存されているため個人情報管理の安全性は高いです。とはいえ、PayPayでは過去に不正アクセス被害によって、当時の全加盟店約260万件の銀行口座情報を含む情報が流出したことがあります。

もっともこうした点に不安がある場合は、機能の制限こそ大きくなりますが「本人確認をせずにPayPayを使う」手もあります。詳しくは以下の記事も参考にしてください。

参考元:サイバーセキュリティ.com「PayPay不正アクセスで加盟店等の情報約260万件流出か、ブラジルからの攻撃」

【4】PayPayクレジット(旧あと払い)は高額な手数料が発生するケースがある

「PayPayクレジット」は、かつて「PayPayあと払い」と呼ばれていたサービス。チャージ不要でPayPayでの支払いができ、支払った金額は基本的に翌月27日に一括払いすれば手数料はかかりません。しかし、料金をリボ払いにした場合などは高額な手数料がかかるので注意が必要です。

【5】他社クレジットカードの締め出しが始まる

PayPayは2025年1月以降に他社クレジットカードの締め出しを発表しています。

なお、この発表は2023年5月に発表され、当初は同年8月移行からの施策のはずでしたが、ユーザーの猛反発を受けてPayPay側が撤回。こうしたドタバタもPayPayに不信感が抱かれるようになった理由のひとつと言えます。

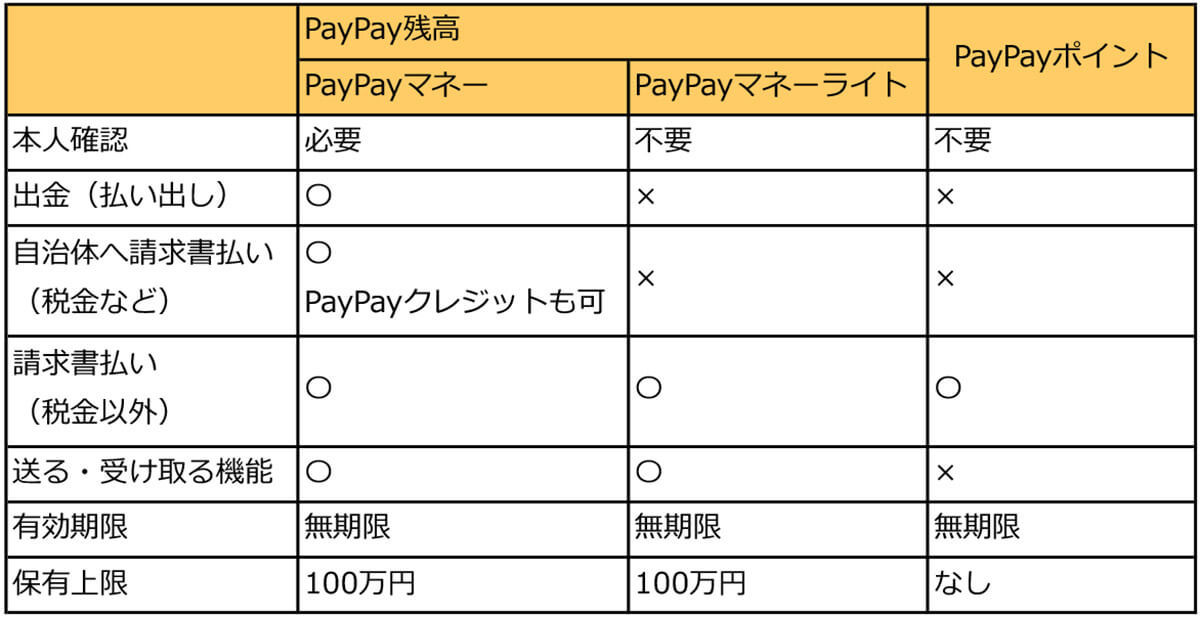

【6】「PayPayマネー」と「PayPayマネーライト」が分かりにくい

PayPayには「PayPayマネー」と「PayPayマネーライト」の2種類があります。

簡単に説明すると、「PayPayマネー」は出金ができますが、「PayPayマネーライト」は出金不可。

なお、「PayPayマネー」と「PayPayマネーライト」の違いは以下の通りです。

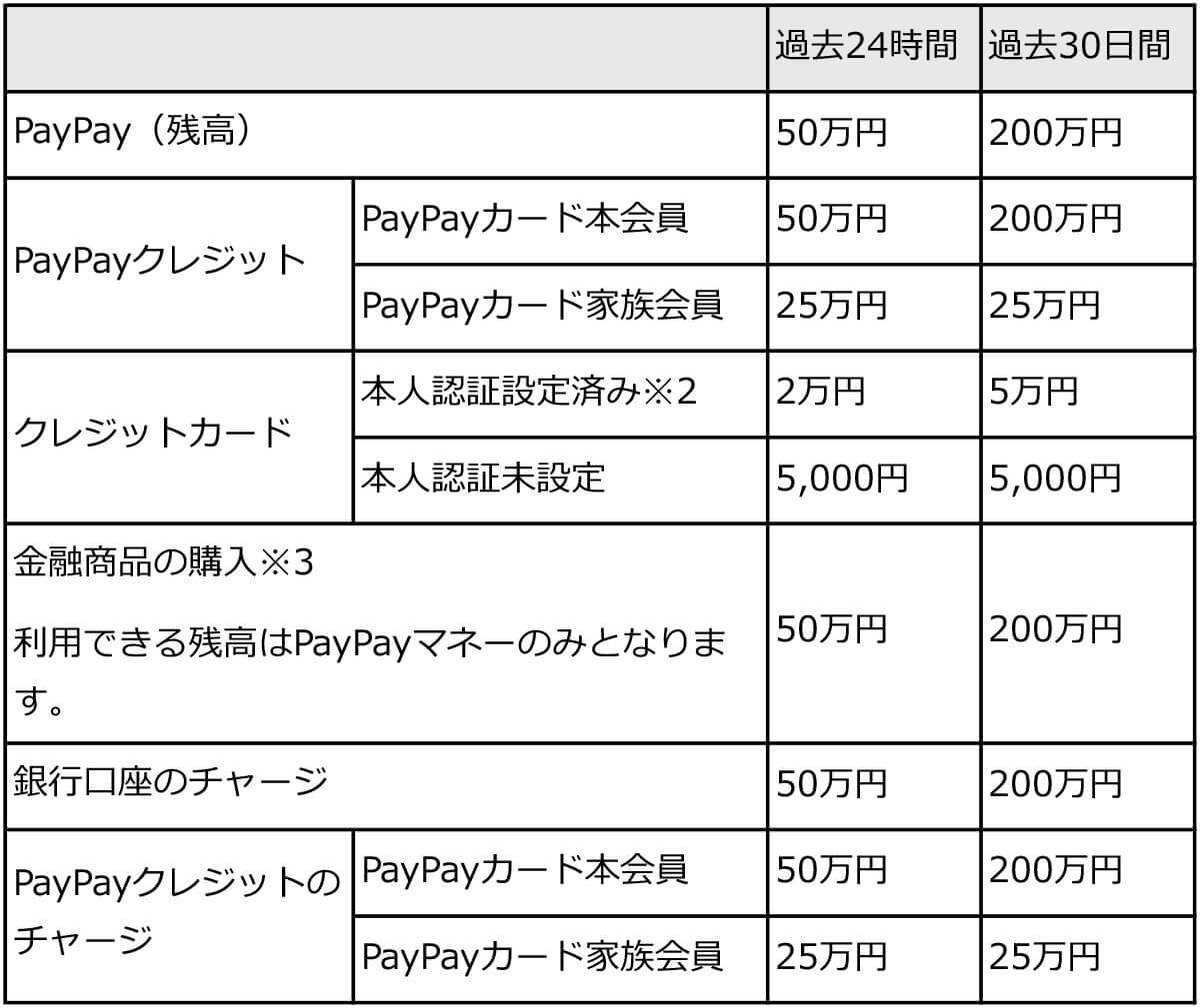

【7】24時間/30日間あたりの利用金額の上限がある

PayPayには過去24時間、過去30日間の利用上限が決められています。

PayPay残高での支払いは過去24時間50万円まで。

クレジットの場合は本人確認が済んでいるかどうかで変わります。

「24時間で50万円」は一見充分な金額のようにも思えますが、たとえば家具や家電を一気に購入するときは枠が足りない可能性も充分に考えられます。つまり、PayPayは大きな買い物をする場合には向かないと言えます。

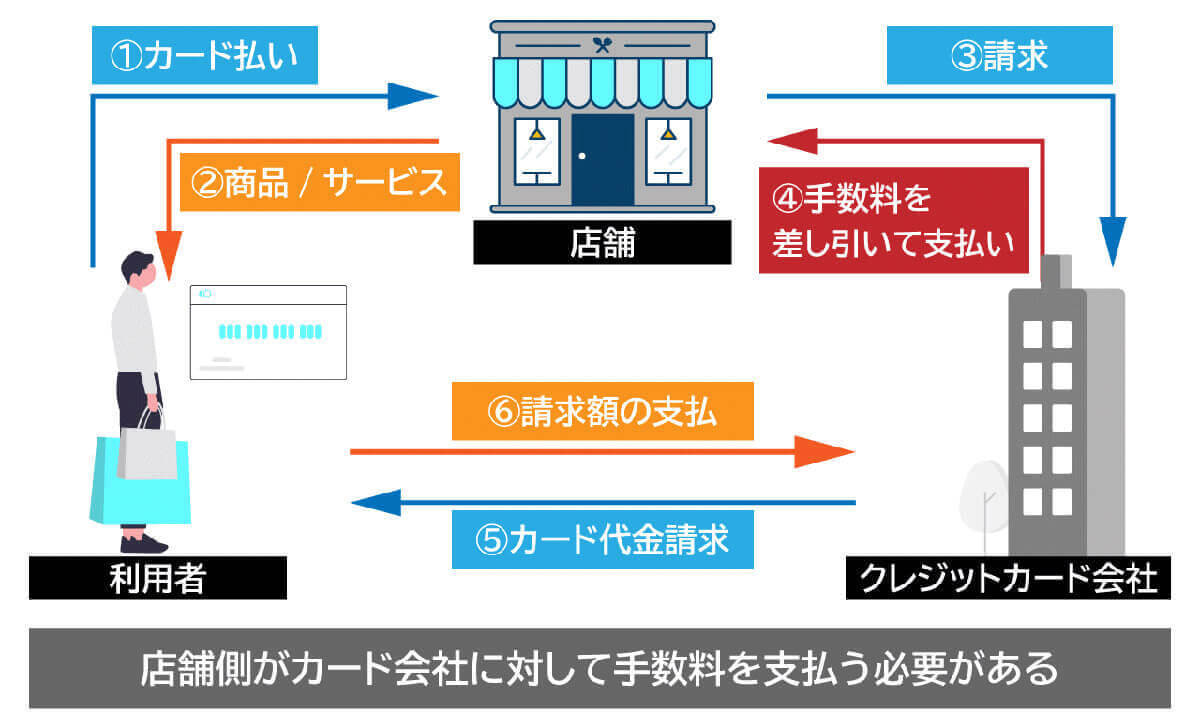

【8】店舗側の導入メリットが小さくなっている

少し目線を変えて、「店舗側」の導入メリットも考えてみましょう。サービス開始当初、PayPayが熱狂的に受け入れられた背景には「店舗側の手数料も無料」だったことがあげられます。

しかし、PayPayは2021年10月以降、店舗側の手数料を有料化。1.60%または1.98%の2プランで、店舗に対してサービスを提供しています。「現金重視」の店舗であればPayPayを導入しないというのも、十分に選択肢としてはありかもしれません。

ただしPayPayの手数料が特段高いということはないので、この場合は「スマホ決済そのものを導入しない」判断となるでしょう。

参考元:「PayPay」加盟店における2021年10月以降の決済システム利用料について

PayPayの利用メリット:日本人の2人に1人が利用する決済インフラへ

PayPayをやめたほうが良いと言われる理由をまとめてご紹介しましたが、PayPayにはそれを上回る利用メリットもあります。ここでは、PayPayの利用メリットについて紹介します。

「日本人の半分が利用するペース」のユーザー増加で一大経済圏へ

PayPayはすでに経済圏を築き、国内の5大経済圏のひとつにもなっています。

PayPayは、2023年10月にユーザー数約6,000万人を突破。日本の人口はおよそ1億2000万人であり、「日本人の2人に1人が利用する」決済インフラになりました。事実として2022年のQRコード決済のシェアの3分の2はPayPay。加盟店数も多く、店舗×設置個所数で考えるとPayPayの利便性は圧倒的と言えます。

加えて2023年4月には「賃金のデジタル払い(給与デジタル払い)」が、労働基準法の改正によって解禁。PayPayは自社のリリースの中で、PayPayでの給与受け取りを可能にすることをすでに示唆しており、申請も提出済みと公表しています。

2024年2月29日時点では利用者保護対策の審査が長期化しているため実現していませんが、たとえば給与をPayPayで受け取り、PayPay上で家族に生活費を送金。日常の買い物もPayPayで行い、貯金や資産運用もPayPayの金融サービスで行うという未来がすぐそこに迫っているのではないでしょうか。

こうした利便性は従来の電子マネーやクレジットカードにはないものです。PayPayは経済圏であり「入れておいて損はないQRコード決済」であることは間違いありません。

オフライン決済が可能な機能を国内スマホ決済で初搭載

2023年7月20日、PayPayは国内主要QRコード決済で初めてインターネットにつながっていなくても決済ができる機能を搭載したことを発表しました。これにより通信障害時やインターネット回線が使用できないときなどの状況下においても、決済が可能になります。

筆者の個人的な体験ですが、地下街などの店舗では電波が悪くPayPay決済できないこともこれまではしばしばでした。そうしたストレスが今後は無くなります。同機能はPayPayが特許を出願中でもあり、他社に対する大きな優位性と言えるでしょう。

PayPay支払いやチャージの上限額

2024年4月時点でのPayPayの支払いとチャージの上限額を一覧にすると以下の通りです。30日間で最大200万円程度利用できる点には一定の魅力があります。この最大額は、一般的なゴールドカードに相当する水準のためです。

PayPayポイント運用でポイントを増やせる

PayPayは、2020年4月に「PayPayポイント運用」というサービスを開始しました。これは、自分の持っているポイントを投資信託に運用することで、ポイントを増やせるというサービスです。

実際の現金を使うわけではないため、投資初心者や、今後資産運用をしたいという方の練習におすすめです。