gとrの関係で求められる財政目標の組み合わせ

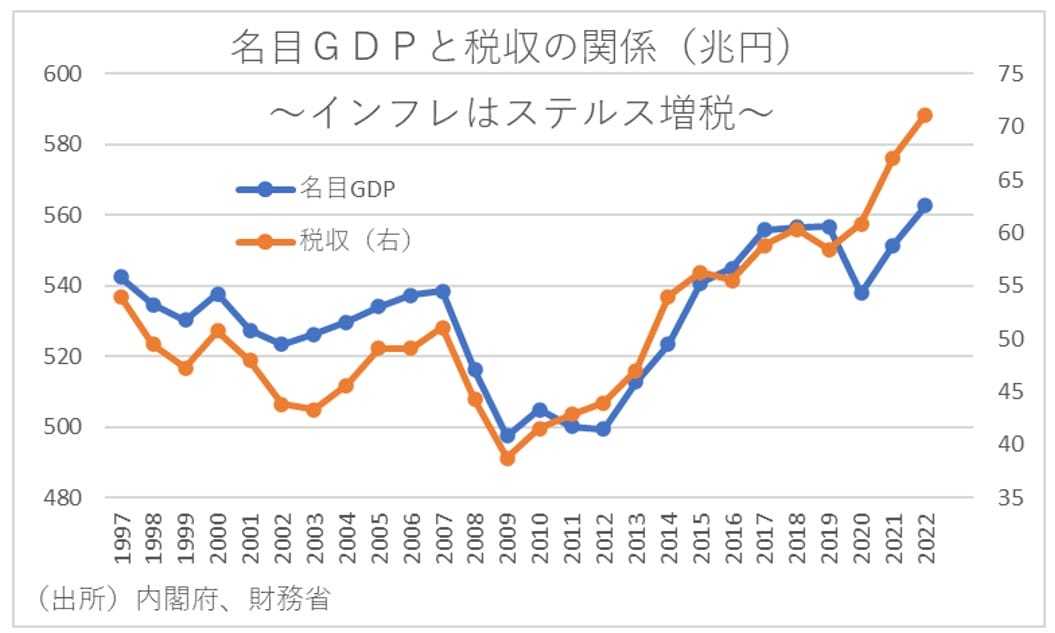

つまり、特に2021年以降に歳出が大きく減らない中でも政府債務残高/GDPが大きく改善している背景には、世界的なインフレにより企業の価格転嫁メカニズムが復活し、g>rの環境が整いやすくなったことがある。そして、こうしたマクロ環境の変化を無視して、デフレ期と同様に財政規律を過度に意識して行き過ぎた緊縮財政路線を進めてしまうと、民間部門から政府部門への過度な所得移転をもたらす危険性があり、財政は改善しても多くの国民が経済成長の恩恵を受けられなくなる可能性がある。実際に、税収と名目GDPの関係を見ると、特にインフレが定着した2021年以降にそれまでの名目GDPとの関係よりも税収が大きく伸びていることがわかる。

こうしたことからすれば、政府は少なくともg>rとなっている局面では純粋なPB黒字化に過度にこだわらず、財政規律を柔軟化する手段をとるべきだろう。そして、将来の経済成長に役立つような賢い支出を増加させ、拙速な負担増には慎重に対応するスタンスが重要といえよう。

事実、マクロ経済学の世界的権威であるオリヴィエ・ブランシャール氏らは「21 世紀の財政政策」(日本経済新聞出版社)の中で、財政政策について「純粋財政」と「機能的財政」のアプローチがあるとしている。そして、長期停滞により金融政策の余地が大幅に失われている想定の中では、マクロ経済安定化のために財政政策に焦点を当てる「機能的財政アプローチ」が望ましいとする一方で、金融政策によってGDPを潜在水準に維持できる状況で政府債務が大きければ「純粋財政アプローチ」により政府債務の縮小に焦点を当てるべきとし、民間需要の強さに応じてそれぞれのアプローチを適切に組み合わせるべきとしている。

こうしたことからすれば、例えば現状のようなg>rの局面ではインフレによる財政改善を加味したPB目標を検討することで財政規律を柔軟化する一方で、仮に経済が過熱してg<rとなる環境になった暁には、純粋なPB目標にシフトするというように、経済環境に応じて財政目標を柔軟に変更するようなことを検討すべきだろう(インフレ率を加味したPB目標については『インフレで大幅改善する政府債務残高/GDP~「インフレ率を加味したPB」黒字化目標の検討を~』を参照)。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

<参考文献>

オリヴィエ・ブランシャール、田代毅『21 世紀の財政政策』(2023 年、日本経済新聞出版)

永濱利廣『インフレで大幅改善する政府債務残高/GDP~「インフレ率を加味したPB」黒字化目標の検討を~』(2024年、第一生命経済研究所Economic Trends)

提供元・Business Journal

【関連記事】

・初心者が投資を始めるなら、何がおすすめ?

・地元住民も疑問…西八王子、本当に住みやすい街1位の謎 家賃も葛飾区と同程度

・有名百貨店・デパートどこの株主優待がおすすめ?

・現役東大生に聞いた「受験直前の過ごし方」…勉強法、体調管理、メンタル管理

・積立NISAで月1万円を投資した場合の利益はいくらになる?