インフレ期とデフレ期で異なるgとrの関係

そこで、実際に過去四半世紀にさかのぼって日本の名目成長率と長期金利の関係を計測してみた。推計方法は次のとおりである。GDPデフレーターの前年比を用いて、それがマイナスの時期をデフレ期、プラスの時期をインフレ期として、名目経済成長率gと長期金利rの大小関係を確認した。そして、それぞれの期におけるg>rの発生確率を計測した。

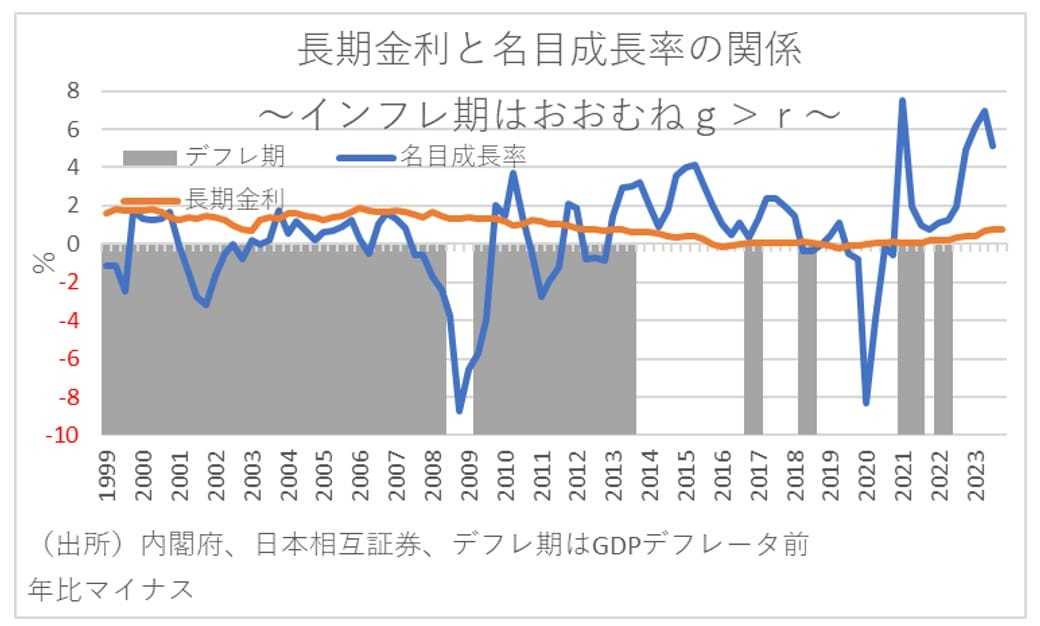

下図は、名目経済成長率と長期金利の関係を時系列で比較したものである。そして、インフレ期とデフレ期で名目経済成長率が長期金利を上回った確率を計測すると、インフレ期には約71%の確率でg>rになっているが、デフレ期には28%の確率にとどまっていることがわかる。こうしたことから、デフレ期よりもインフレ期の方がg>rの関係を作りやすく、財政が健全化しやすい環境となることがわかる。

そして、g>rの時に金利が上昇しても財政が改善しやすくなることを直観的に説明すれば、rは政府支出に対する資金調達コスト、gは経済成長に伴うリターンとなる。そして、当然rが上昇すれば、その分払い利費負担が増えることになる。しかし、rよりもgが高い局面であれば、利払い負担を上回る税収の増加が期待され、必ずしも財政が悪化するとか限らないことがわかる。

そして何よりも、インフレの局面ではg>rの環境が整いやすくなることが重要である。つまり、バブル崩壊からアベノミクス以前のデフレの局面では長期金利に非負制約があることからg<rになりやすく、結果として財政が悪化しやすい環境にあった。しかし、アベノミクス以降のインフレ局面では黒田日銀による緩和効果もありg>rになりやすい環境にあり、特に足元のようにインフレが定着しつつある局面で金利上昇の側面のみを取り上げて議論すると、財政への影響をミスリードしてしまう可能性がある。