〇非農業部門就労者数

米3月雇用統計・非農業部門就労者数(NFP)は前月比30.3万人増となり、市場予想の21.2万人増を上回った。前月の27.0万人増(27.5万人増から下方修正)も超え、2023年5月以来の力強い伸びとなった。

NFPの内訳をみると、民間就労者数は前月比23.2万人増と市場予想の16.0万人増を上回った。NFPと同じく、2023年5月以来の強い伸びとなる。前月の20.7万人増(22.3万人増から下方修正)も超えた。民間サービス業は19.0万人増と、前月の19.0万人増(20.4万人増から下方修正)と一致した。

チャート:NFPは増加トレンドを維持、失業率は2022年1月以来の高水準から低下

(出所:Street Insights)

(出所:Street Insights)

1月分の2.7万人の上方修正(22.9万人増→25.6万人増)と合わせ、過去2ヵ月分では合計で2.2万人の上方修正に。とはいえ、1月分は速報値の35.3万人増からは、9.7万人の下方修正となるため、2023年以降、14回のうち速報値ベースで12回目の下方修正を迎えた。以前から筆者が指摘し2023年7月に入ってウォール・ストリート・ジャーナル(WSJ)紙も記事で取り上げたように、NFPは労働市場を過大評価している可能性が再び意識されよう。

チャート:年初来のNFPと、修正幅(グレー枠は2023年での修正幅)

(出所:Street Insights)

(出所:Street Insights)

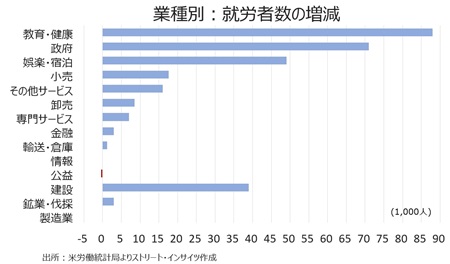

サービス部門のセクター別動向は11業種中で9業種で増加し、速報値ベースで10業種だった前月を下回った。今回最も雇用が増加した業種は6カ月連続で教育・健康、次いで政府が入り、前月2位だった娯楽・宿泊は3位。その他、情報は横ばいだったほか、公益が小幅ながら15カ月ぶりに減少した。

(サービスの主な内訳)

(出所:Street Insights)

(出所:Street Insights)

財生産業は前月比4.2万人増と、5カ月連続で増加。業種別をみると、建設が12カ月連続で増加しほか、鉱業・伐採は2カ月連続で増加した。もっとも、製造業は横ばいにとどまった。

(財生産業の内訳)

(出所:Street Insights)

(出所:Street Insights)

チャート:業種別、雇用の増減

(出所:Street Insights)

(出所:Street Insights)

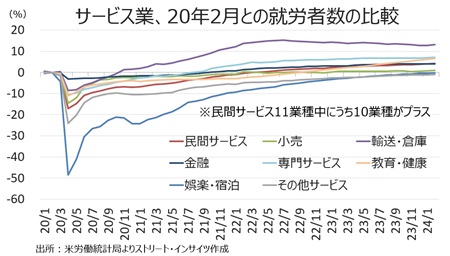

チャート:20年2月との比較、民間サービス部門は前月の4.2%増→4.3%増と24ヵ月連続でプラス圏をたどると共に上げ幅を広げた。政府を含めたサービス部門の11業種中、当時の水準を超えた業種は、前月まで6カ月連続で10業種を経て今回は11業種に増加。輸送・倉庫、専門サービス、情報、金融、公益、卸売、教育・健康、小売、政府に加え、今回初めて娯楽・宿泊が加わった。一方で、その他サービスのみ、引き続きマイナスをたどった。

(出所:Street Insights)

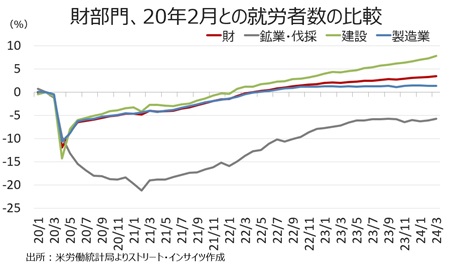

財部門は3.5%増と前月の3.3%増を上回り、23ヵ月連続でプラス圏を守った。建設が前月の7.3%増→7.8%増と伸び拡大に寄与した一方で、製造業は前月と変わらず1.4%増だった。鉱業・伐採は引き続きマイナスをたどったものの、前月の6.4%減→5.7%減に縮小した。

(出所:Street Insights)

(出所:Street Insights)

〇平均時給

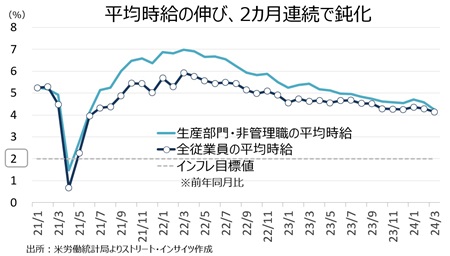

平均時給は前月比0.3%上昇の34.69ド ル(約5,240円)と、市場予想と一致した。前月の0.2%(0.1%から上方修正)を超え、2021年2月以降の上昇トレンドを維持した。前年同月比は4.1%と市場予想と一致し、前月の4.3%を下回り、2021年6月以来の4%割れが近づいた。生産労働者・非管理職の前年同月比も4.2%と、前月の4.6%(4.5%から上方修正)を下回り、2021年6月以来の低い伸びだった。

チャート:平均時給、生産部門・非管理職と合わせ前年比で2021年6月以来の低い伸び

(出所:Street Insights)

(出所:Street Insights)

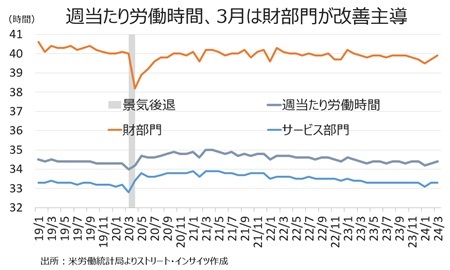

〇週当たり労働時間

週当たりの平均労働時間は34.4時間と、市場予想と前月の34.3時間から改善した。2020年3月以来の低水準だった1月の34.2時間から改善を続けたが、2006年以来の最長を記録した2021年1月の35時間を下回り続けたままだ。財部門(製造業、鉱業、建設)は39.9時間と5カ月ぶりの水準を回復、1月は34.5時間と2020年6月以来の低水準だったが、引き続きコロナ禍で最長となった2022年2月の40.3時間以下が続く。全体の労働者の約7割を占める民間サービスは前月に続き30.3時間で、2006年以降で最長を記録した2021年5月の33.9時間以下が続く。

チャート:週当たり平均労働時間は、2020年4月以来の低水準から改善続く

(出所:Street Insights)

(出所:Street Insights)