中古マンションは価格の半分近い自己資金を用意

この価格差がありますから、資金構成をみると、自己資金の割合にも差があります。新築は購入価格の42.8%の自己資金を用意していますが、中古はそれを上回る49.3%に達しています。中古マンションは価格が新築よりかなり安いこともあって、購入価格のほぼ半分の自己資金を用意して買っている人が多いようです。中古マンションを買う人のほうが、堅実な資金計画を立てているといっていいでしょう。

その結果、年間の住宅ローン返済額をみると、図表4のようになっています。新築マンションは148.1万円で、中古マンションは101.3万円でした。中古マンションのほうが年間では46.8万円、月額にすれば4万円近く少なくなっています。しかし、年収に占める年間返済額の割合を示す返済負担率は、新築マンションが17.4%に対して、中古は16.6%です。年間の返済額には46.8万円の差があるのに、返済負担率はさほど変わりません。それが何を意味するのかといえば、新築マンションを買う人と中古マンションを買う人では年収に大きな違いがあるということです。

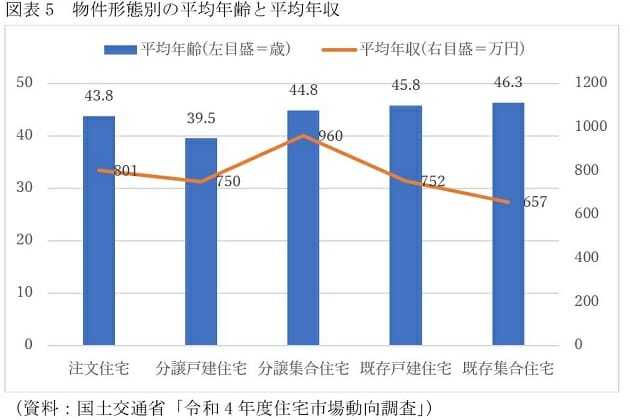

新築マンション購入者の平均年収は960万円に

図表5が購入した物件形態別の平均年収と平均年齢です。新築マンションの年収は960万円に対して、中古マンションは657万円ですから、年収には300万円以上の差があります。新築マンションは平均価格が5279万円ですから、ある程度の年収がなければ買えなくなっています。ことに都区部などの高額物件だと、どうしても年収1000万円以上の人が中心になるのではないでしょうか。

最近は、夫婦共働きで、どちらもそれなりの年収を得ているパワーカップルが増えていて、そうした人たちが高額物件の売れ行きを支えているという見方があります。夫婦で1500万円、2000万円といった年収を得ているカップルが1億円、2億円のマンションを買うケースが珍しくなくなっているようです。

それに対して、中古マンション取得者の平均年収は657万円で、夫婦共働きの場合でも、夫婦どちらか、あるいはどちらもパートなどの非正規社員として働いている世帯が少なくないのではないでしょうか。