iDeCo(イデコ)は非課税メリットを受けながら老後資金を準備できる制度だ。現役世代の多くが対象になるが、iDeCoの加入資格の有無や掛金の限度額は人それぞれ違う。加入後に転職や退職、結婚などで加入資格が変化することもある。2022年以降は制度改正により加入対象者がさらに増える見通しだ。iDeCoの加入資格について確認しておこう。

目次

1.iDeCo(イデコ)の加入資格

2.iDeCo(イデコ)に加入できない3つのケース

3.iDeCo(イデコ)の加入資格が喪失する7つのケース

4.iDeCo(イデコ)の加入資格の状況に変更があったときの手続き

5.iDeCo(イデコ)の制度改正で加入可能年齢が拡大予定

6.自助努力による老後資金準備が求められている

1.iDeCo(イデコ)の加入資格

iDeCo(イデコ)の加入者数は2020年7月時点で約166万人にのぼり、制度が始まって以来、着実に増えている。iDeCoは60歳未満で、日本国内に居住する国民年金の被保険者であれば、原則としてすべての人が加入できる制度である。それを加味すると、まだ実際の加入者は限られているといえる。

iDeCo(イデコ)の加入資格と拠出限度額

まずはiDeCoの加入資格を確認しておこう。

| 区分 | 加入資格 | 拠出限度額 |

| 国民年金第1号被保険者 (自営業者など) |

●日本国内に居住 ●20歳以上60歳未満 国民年金保険料を納付している |

年間81万6,000円 (月額6万8,000円) ※1 |

| 国民年金第2号被保険者 (会社員) |

60歳未満 | 年間27万6,000円~ 14万4,000円 (月額2万3,000円~ 1万2,000円) |

| 国民年金第2号被保険者 (公務員) |

60歳未満 | 年間14万4,000円 (月額1万2,000円) |

| 国民年金第3号被保険者 (専業主婦・主夫) |

20歳以上60歳未満 厚生年金加入者の被扶養配偶者 |

年間27万6,000円 (月額2万3,000円) |

※1 国民年金基金掛金または国民年金付加保険料と合算した限度額

iDeCoは自営業やフリーランスの人といった国民年金第1号被保険者であれば、年間最大81万6,000円(月額6万8,000円)まで掛金を拠出できる。ただし、この限度額には国民年金基金の掛金や国民年金付加保険料も含まれる。これらを支払っていれば、iDeCoの拠出限度額はその分だけ減少する。

国民年金第2号被保険者である会社員の人は、企業年金の有無によって限度額に違いがある。最も限度額が大きいのが、企業年金がまったくない人で、年間27万6,000円(月額2万3,000円)、次いで企業型確定拠出年金のみに加入する人で、限度額は年間24万円(月額2万円)である。確定給付企業年金や厚生年金基金などの企業年金に加入する人は、年間14万4,000円(月額1万2,000円)だ。

2.iDeCo(イデコ)に加入できない3つのケース

パートやアルバイト、派遣社員、フリーランスなど雇用形態に関係なく加入資格があるが、iDeCoには加入できない人もいる。次のようなケースだ。

ケース1……企業型確定拠出年金の加入者でiDeCo(イデコ)の同時加入が認められていない人

勤務先の企業型確定拠出年金に加入している人は、原則としてiDeCoには加入できない。ただし、規約によってiDeCoへの同時加入が認められている場合は別である。

確定拠出年金制度の改正により、2022年10月以降については、規約の定めがなくとも、希望すれば原則iDeCoに加入できる。掛金の拠出限度額は、企業型確定拠出年金の事業主掛金に応じて調整される。加入者掛金の拠出(マッチング拠出)との併用はできない。

ケース2……国民年金保険料の納付を免除されている人(障害基礎年金受給者等は除く)

国民年金保険料の全部または一部の納付を免除されている人は、国民年金の加入者ではあるがiDeCoの加入資格はない。これには所得が少ないなどの理由で保険料免除制度の適用を受けている人や、生活保護者などが該当する。

障害基礎年金受給者については、国民年金保険料の納付が免除(法定免除)されるが、iDeCoには加入できる。

ケース3……農業者年金の被保険者

農業者年金とiDeCoは同時加入が認められておらず、iDeCoに加入できない。農業者年金とは、以下の条件を満たす農業従事者が加入できる年金制度だ。iDeCo同様、加入者が拠出した保険料を運用した成果に応じて将来の年金額が決まる「確定拠出」方式が採用されている。

- 国民年金第1号被保険者(国民年金保険料納付免除者を除く)

- 年間60日以上農業に従事

- 60歳未満

3.iDeCo(イデコ)の加入資格が喪失する7つのケース

iDeCo加入者が次のいずれかに該当した場合は加入資格を喪失し、それ以降掛金の拠出ができなくなる。

- 死亡したとき

- 60歳に達したとき

- 国民年金の被保険者資格を喪失したとき

- 個人型年金運用指図者となるとき

- iDeCoとの同時加入が認められていない企業年金の加入者になったとき

- 国民年金保険料の全額または一部が免除されたとき

- 農業者年金の被保険者となったとき

なお、海外に住む人がiDecoを行いたい場合、また少し状況が違ってくる。

海外に住む人のiDeCo(イデコ)加入資格

海外に移住して日本に住所がなくなれば、国民年金への加入義務はなくなるが、日本国籍があれば海外に住んでいる間も国民年金へ任意加入できる。ただし任意加入者になってもiDeCoの加入者資格は喪失してしまう(2020年11月時点)。

2022年5月からは、確定拠出年金制度の改正により、海外に住む国民年金任意加入者もiDeCoに加入できるようになる予定だ。

日本の会社に雇用されている人が海外赴任する場合は、赴任先が社会保障協定を結んでいる国で、期間が5年以内であれば、引き続き国民年金第2号被保険者になる。この場合はiDeCoの加入者資格は喪失しない。

4.iDeCo(イデコ)の加入資格の状況に変更があったときの手続き

就職や転職などによりiDeCoの加入資格に変更があったときには、速やかに口座を開設した金融機関(運営管理機関)に変更の届出が必要だ。加入資格の変更に伴って掛金限度額が変更になる場合は、掛金額の変更もあわせて行う。

そのほか、以下の3つのケースで考えてみよう。

ケース1……iDeCo(イデコ)の加入資格種別の変更があったとき

加入資格種別が変わったときは、「加入者被保険者種別変更届」を運営管理機関に提出して、加入資格種別と掛金額の変更を行う。加入資格種別変更の届出が必要になるのは以下のような場合だ。

- 会社に就職(転職)した場合(第1号・第3号加入者から第2号加入者への変更)

- 会社員が独立して自営業を始めた場合(第2号加入者から第1号被保険者への変更)

- 結婚して扶養に入った場合(第1号・第2号加入者から第3号加入者への変更)など

会社に就職(転職)し、第1号・第3号加入者から第2号加入者へ変更になる場合には、会社(事業者)の証明書の添付が必要だ。

ケース2……転職により勤務先が変わったとき

第2号加入者である会社員または公務員が別の会社に転職したときは、「加入者登録事業所変更届」を運営管理機関に提出して、勤務先(登録事業者)と掛金額の変更を行う。

ケース3……iDeCo(イデコ)の加入資格を喪失したとき

次のいずれかに該当し、iDeCoの加入資格を喪失したときは、「加入資格喪失届」に資格喪失理由と喪失年月日を証明する書類を添付し、運営管理機関に提出する。

【加入資格を喪失するケース】

| 加入資格喪失理由 | 資格喪失理由と喪失年月日を 証明する書類 |

| 企業型確定拠出年金を実施している 企業に就職(転職)し、規約により iDeCoへの同時加入が認められていない 企業型確定拠出年金等の加入者等になった |

個人型年金の加入者資格喪失 に係る証明書 |

| 農業者年金の被保険者になった | 農業者年金被保険者証のコピー |

| 国民年金保険料の納付が 本人の申請により免除された ※国民年金保険料免除該当・ 不該当届を提出する場合を除く |

国民年金保険料免除・ 納付猶予申請承認通知書のコピー、 学生納付特例申請承認通知書のコピー等 |

| 日本国内に住所を有しなくなった | 住民票除票の写し、出国予定先が 記載されている住民票の写し、 在留証明書(出国先のもの) |

| 上記以外の理由で国民年金の 被保険者でなくなった |

社会保障協定相手国制度へ 加入したことがわかる書類 (適用届、加入記録の証明等)、 20歳未満の第2号被保険者で 資格喪失した旨がわかる書類 (健康保険・厚生年金資格喪失確認通知書) |

ケース4……iDeCo(イデコ)の第1号加入者が障害基礎年金裁定通知を受け取ったとき

第1号加入者が障害基礎年金裁定通知を受け取り、障害基礎年金を受給する場合や、国民年金法89条第1項第3号に規定される施設(厚生労働大臣が指定する国立ハンセン病療養所や国立保養所)に入所するケースが該当する。

このケースでは「国民年金保険料免除事由(該当・消滅)届」を役所(市町村長あて)に提出することで国民年金保険料が免除される。手続きとして、「国民年金保険料免除該当・非該当届」に、障害基礎年金の年金証書の写し(または入所施設の長の証明書)を添付し、運営管理機関に提出する必要がある。

これにより国民年金保険料免除後もiDeCoの加入資格を喪失せず、掛金の拠出を継続できる。ただし、経済的に掛金の拠出が難しい場合には、「加入資格者喪失届」を提出することで運用指図者となり、掛金の拠出を停止できる。

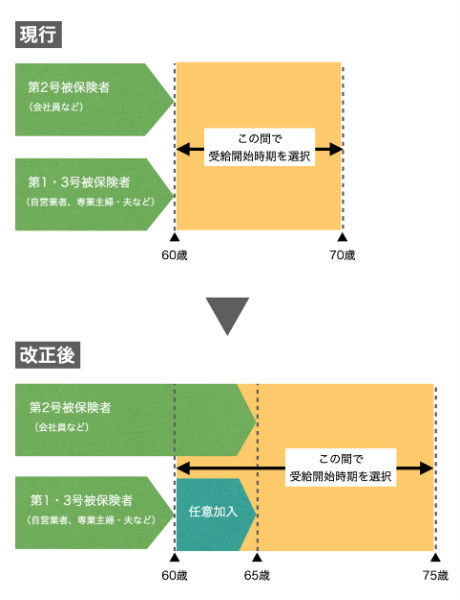

5.iDeCo(イデコ)の制度改正で加入可能や受給開始年齢が拡大予定

2022年5月からは確定拠出年金制度が改正され、iDeCoの加入可能年齢が現在の「60歳未満」から「65歳未満」に拡大される予定だ。これにあわせて、現在「60歳以降70歳まで」と制限されている受給開始年齢も、2022年4月からは「60歳以降75歳まで」に拡大される。

iDeCo(イデコ)の制度改正における注意点

第1・3号被保険者が60歳以降もiDeCoに加入できるのは、次の条件をすべて満たし国民年金に任意加入する場合に限られる。任意加入しない人は現行通り、60歳になったときに加入資格を喪失する。

【60歳以降の国民年金任意加入条件】

- 日本国内に住所を有す、60歳以上65歳未満の人

- 老齢基礎年金の繰り上げ支給を受けていない人

- 20歳以上60歳未満までの保険料納付月数が480月(40年)未満の人

- 厚生年金保険、共済組合等に加入していない人

また60歳以降にiDeCoの老齢給付金や企業型確定拠出年金を受給した人、公的年金を繰上受給した人は、改正後の加入条件を満たしていてもiDeCoに加入できない。

6.iDeCo(イデコ)を含めて自助努力による老後資金準備が求められている

2017年の改正で公務員や専業主婦・主夫へ加入者対象者が拡大されたのに続き、今回のiDeCoの改正では企業型確定拠出年金に加入する会社員の加入対象者や、加入可能年齢が拡大された。

こうしたiDeCo加入対象の拡大は、企業年金や公的年金制度だけでは老後の生活を支えきれなくなっていることへの警鐘である。自助努力による老後資金準備を求める政府からのメッセージとも読み取れる。まだ先のことだからと軽視せず、なるべく早いうちから危機感を持って準備をしていくことが大切だ。

HP : https://www.rapportco.com

HP : https://www.rapportco.com

この筆者の記事を見る

【関連記事 PR】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・【初心者向け】ネット証券おすすめランキング