不動産投資の際、自分で物件を探したり管理したりするのは面倒と感じる人もいるでしょう。そこで魅力的な不動産投資として注目されているのが、ファンド「みんなで大家さん」です。

一般的には高額な初期投資が必要になる不動産投資ですが、「みんなで大家さん」は一口100万円から不動産投資に参加可能。その手軽さと、想定6.0〜7.0%という高い利回りが期待できるのが魅力の資産運用商品です。

しかし、一方で「みんなで大家さん」は危ないという声もあり懸念点が指摘されています。実際、「みんなで大家さん」はどのような仕組みでどのようなリスクがあるのでしょうか?

この記事では、「みんなで大家さん」の基本的な知識と仕組み、デメリットや危険性、そして将来性について、バランスシートも読み解きながら詳しく解説。また個別のファンドについて不動産投資を仮にする場合の注意点を、不動産の専門家として宅建士にヒアリングしたうえで、解説します。

【前知識】「みんなで大家さん」とは

「みんなで大家さん」とは、不動産特定共同事業法に基づき投資家から集めた資金をもとに運用し利益を分配する「不動産ファンド」の総称。まずは「みんなで大家さん」を始める前に知っておいてほしい前知識をご紹介します。

なお「みんなで大家さん」の運営体制などをすでに把握している場合や、バランスシート、ファンド例を先に知りたい方はこのブロックは丸ごと読み飛ばして構いません。

ファンドとしての「みんなで大家さん」

「みんなで大家さん」は、都市綜研インベストファンド株式会社が管理・運営している動産ファンド。シリーズ商品として展開されており、各シリーズごとに対象物件や運用期間、利回りが異なるのが特徴です。

(画像引用元:みんなで大家さん公式サイト)

販売代理店としての「みんなで大家さん販売株式会社」

「みんなで大家さん販売株式会社」は、都市綜研インベストファンド株式会社が展開する「みんなで大家さんシリーズ」の販売代理を行っている会社です。

(画像引用元:みんなで大家さん販売公式サイト)

ファンドを組成する「都市綜研インベストファンド株式会社」

平成11年に設立された「都市綜研インベストファンド株式会社」は、平成22年3月に不動産特定共同事業者として「みんなで大家さんシリーズ」のファンドを組成しています。

(画像引用元:都市綜研インベストファンド公式サイト)

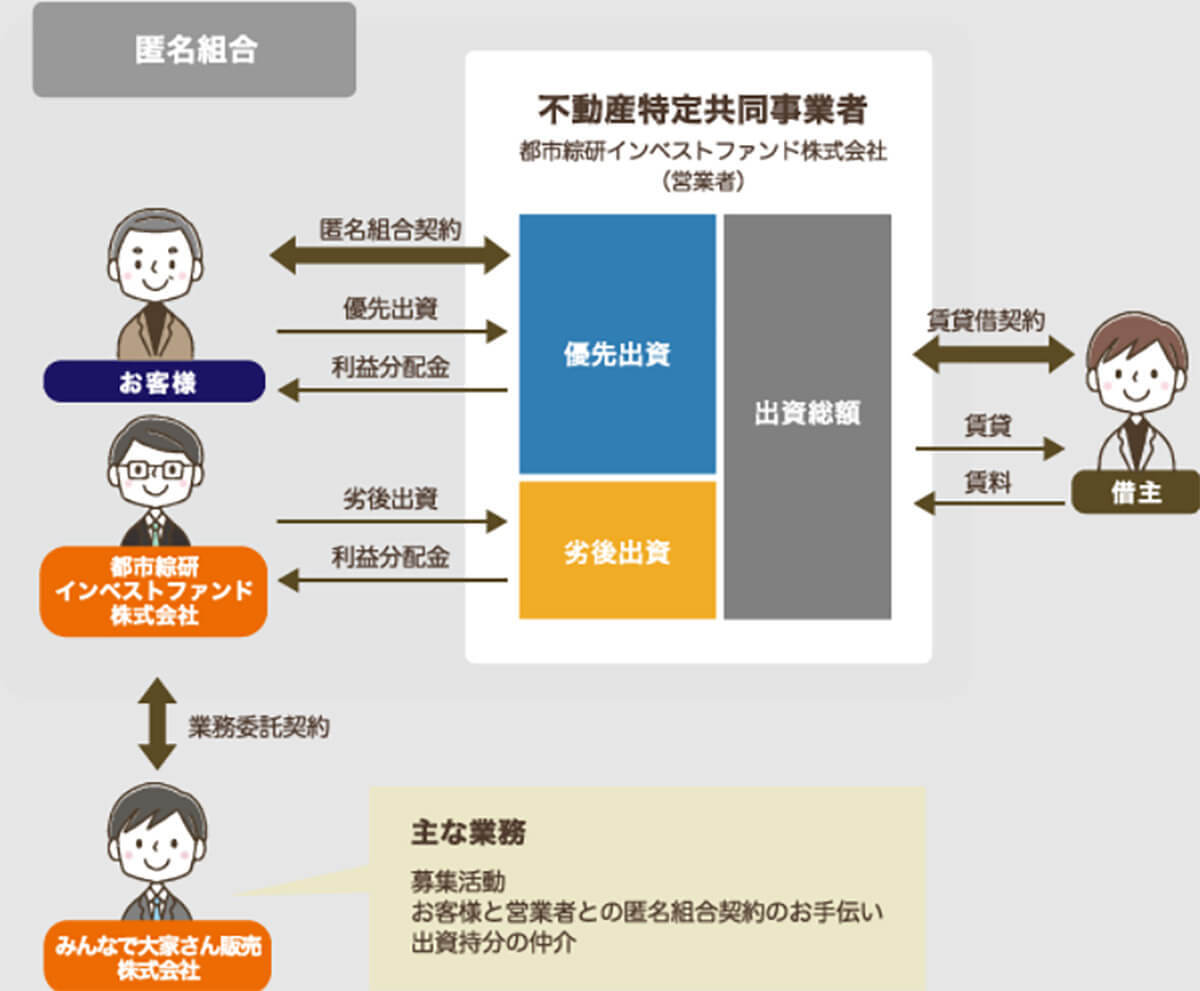

みんなで大家さんのスキーム

「みんなで大家さん」のスキームは、以下の通りです。

参考元:みんなで大家さん

「みんなで大家さん」運営企業の貸借対照表(バランスシート)を読み解いてみよう

では早速ですが、本記事のタイトルにもあるように2023年時点での「都市綜研インベストファンド株式会社」の運営状況を詳しく知るために、同社が公表している貸借対照表を「流動比率」と「固定比率」という2つの指標から読み解いてみましょう。

参考元:都市綜研インベストファンド株式会社 第25期決算公告(2023年6月30日発表)

流動比率(流動比率(%) = 流動資産 ÷ 流動負債 × 100)は?

流動比率とは、流動資産(短期間で現金化可能な資産)を流動負債(1年以内に支払義務のある負債)で割ったものです。

同社の流動資産と流動負債は、第25期決算公告では以下のようになっています。

| (資産の部) | 金額(千円) | (負債の部) | 金額(千円) |

|---|---|---|---|

| 流動資産 | 16,214,178 | 流動負債 | 79,911,970 |

流動比率の計算式は以下の通り。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

この計算式に当てはめると、同社の流動比率は約 20.29 %になります。

一般的に流動比率は、100%を超えることが望ましいとされています。流動資産が流動負債をカバーできることを示しているためです。そのため「流動比率」という一点のみで判断すると、一定の危険性があると言えます。

ただし現時点での20.29%という数値は、後述する「日本ゲートウェイ成田」の計画などに大きな先行投資をしているためとも考えられます。短期的には負債が先行していることを示していますが、「数字だけ」を見て危険性があると判断するのは早く、他の指標も合わせて確認することをおすすめします。

固定比率(固定比率(%) = 固定資産 ÷ 自己資本 × 100 )は?

固定比率とは、自己資本(純資産)に対する固定資産(会社が1年以上にわたり長期保有している資産)の割合を示したものです。

同社の固定資産と自己資本は、第25期決算公告では以下のようになっています。なお、貸借対照表では、自己資本は一般的に「純資産合計」という項目に計上されます。

| 固定資産(千円) | 217,992,500 | 純資産合計(千円) | 9,298,339 |

|---|

固定比率の計算式は以下の通り。

固定比率(%) = 固定資産 ÷ 自己資本 × 100

この計算式に当てはめると、同社の約2344.42%となります。

これは、固定資産の価値が自己資本の約23.4倍であることを示しています。固定資産をすべて自社でまかなっていれば、固定比率は100%を下回ります。

一方、100%を超えている場合は固定資産への投資金を外部調達でまかなっているということになり、2344.42%という非常に大きい数字は、同社の経営状況について「借り入れが極めて大きいのではないか」という見方はできるでしょう。

そのため流動比率と同様に、固定比率だけを見ると同社が「危険である」と判断できます。とはいえ数値だけで投資判断するのではなく、後述する「日本ゲートウェイ成田」などのプロジェクト、ファンド例に共鳴できるかどうかといった点も重視するのも大事です。