DRAMとNANDの合計

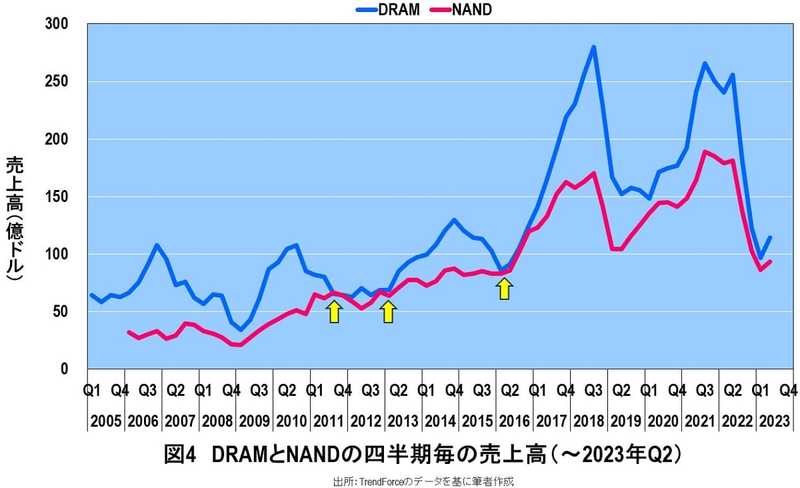

図4に、DRAMとNANDの四半期毎の売上高を示す。概ね、DRAMのほうがNANDより市場が大きい(その分、上下動も激しい)が、過去に3回、両者の売上高がかなり接近し、その内、1回だけ、NAND市場がDRAMを上回ったことがわかった。

まず、2011年Q3にDRAMが65.7億ドル、NANDが66.6億ドルと、後にも先にもこの1回だけ、NAND市場がDRAMを上回った。次に、2013年Q3にDRAMが68.7億ドル、NANDが64.0億ドルと、その差が4.7億ドルに接近した。さらに、2016年Q1にDRAMが85.6億ドル、NANDが82.7億ドルと、その差が2.9億ドルに接近した。そして、2022年後半にコロナ特需が終焉して、DRAMもNANDも売上高が急降下し、その差が縮まっているが、この先、DRAMとNANDの市場規模はどのように推移するのだろうか。

半導体メモリの主戦場が、PCからスマホを経てデータセンタへ移行してきている。データセンタ用のメモリとして、DRAMとNANDのどちらの市場が大きくなるのか。何となくNANDがDRAMを上回るような気がするが、今後の推移に注目したい。

さて話を元に戻す。

メモリメーカーの売上高シェア

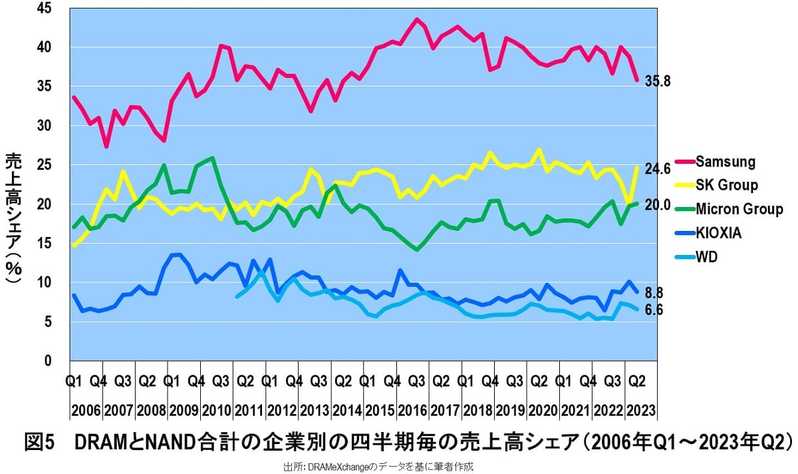

DRAMとNANDを合計したメモリメーカーの四半期ごとの売上高シェアを図5に示す。これは、キオクシアとWDが経営統合していない場合である。2023年Q2の売上高シェアは、大きい順に、サムスンが35.8%、SKグループが24.6%、マイクロンが20.0%、キオクシアが8.8%、WDが6.6%となる。キオクシアとWDの劣勢は否めない。

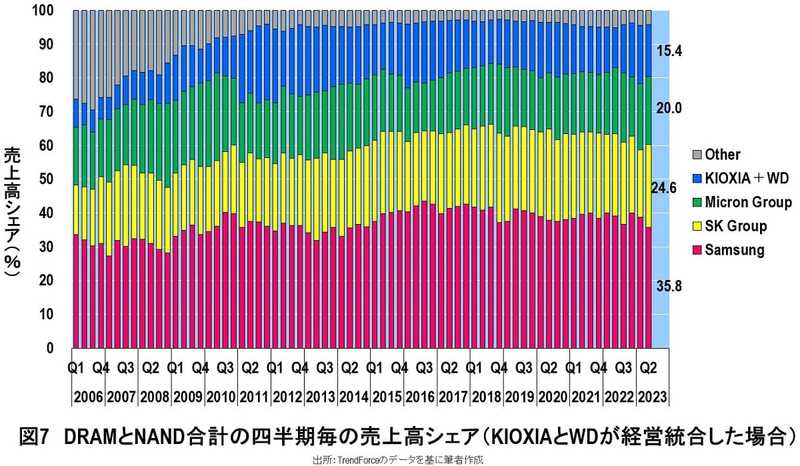

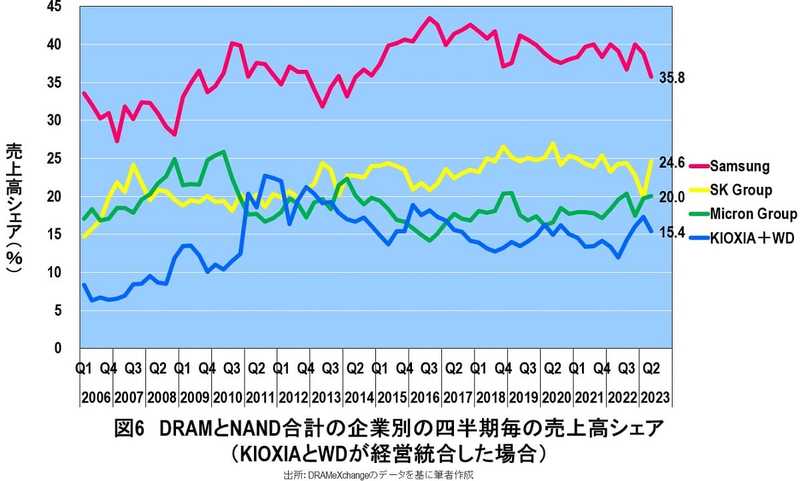

今度はキオクシアとWDが経営統合した場合のメモリメーカーの四半期ごとの売上高シェアを見てみよう(図6)。メモリメーカーは4陣営に集約され、その2023年Q2のシェアは大きい順に、サムスンが35.8%、SKグループが24.6%、マイクロンが20.0%、キオクシア+WDが15.4%となった。キオクシア+WDのシェアは、サムスンおよびSKグループとは大きな差があるが、マイクロンとは勝負できそうなポジションにあるといえる。

そして、4陣営合計のメモリ売上高シェアは、2013年以降、95%以上を独占している(図7)。直近の2023年Q2は95.9%だった。このように、メモリ市場を4陣営が独占する状態になれば、4番目のキオクシア+WDも、かなり大きな競争力を持っているといえるかもしれない。