NANDの企業別売上高シェア

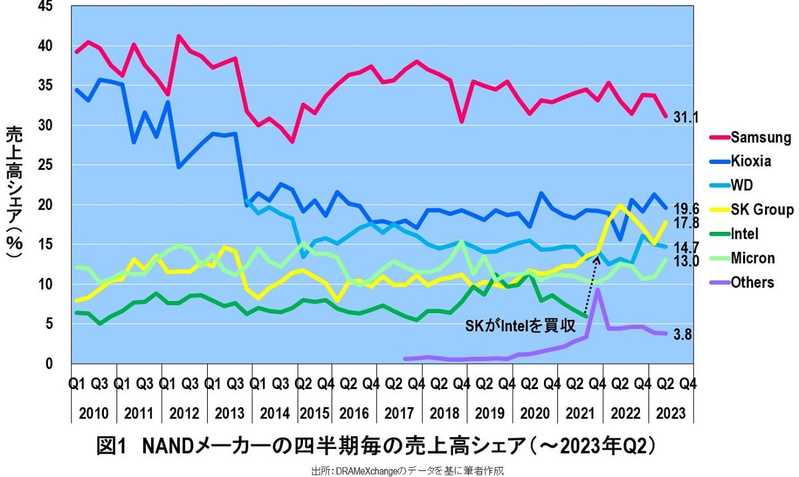

図1に、NANDの四半期ごとの企業別売上高シェアを示す。2010~2011年頃は、サムスンとキオクシアがトップシェアを争っていた。しかし、2012年以降は両者のシェアの差が拡大していった。

また、最近の動きとしては、2021年12月30日に、SKハイニックスが米インテルのNAND事業(中国の大連工場)を買収した。加えてSKハイニックスは、インテルのSSD事業も買収する計画で、その事業会社として米カリフォルニア州サンノゼにSolidigmを設立した。以上の結果、2023年第2四半期(Q2)のNANDの企業別シェアは、1位サムスン(31.1%)、2位キオクシア(19.6%)、3位(インテルを買収した)SKハイニックス(17.8%)、4位WD(14.7%)、5位米マイクロン(13.0%)となっている。また、Others(3.8%)のほとんどが中国のYMTCと推測される。

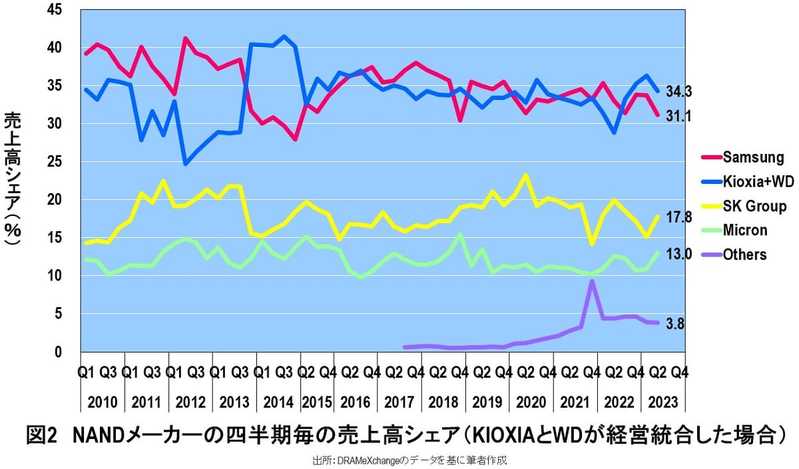

このようなNANDメーカー勢力図のなかで、キオクシアとWDが経営統合したら企業別シェアはどうなるだろうか(図2)。このグラフでは、2010年以降について、キオクシアとWDの合計、SKハイニックスとインテルの合計のシェアを示している。

改めて図2を見ると、2014年頃にキオクシア+WDがサムスンに10%程度リードした時期があることがわかる。しかし、2015年以降は、キオクシア+WDとサムスンは一進一退の攻防を繰り広げている。そしてもし、キオクシアとWDの経営統合が実現すると、NANDメーカーは次の5陣営に絞られることになる。2023年Q2のシェアの高い順に、1位がキオクシア+WD(34.3%)、2位サムスン(31.1%)、3位がインテルを買収したSKグループ(17.8%)、4位マイクロン(13.0%)、5位YMTC(3.8%以下)である。この結果から、キオクシア+WDの統合会社が、わずか3ポイントではあるがサムスンをシェアでリードする。つまり、世界最大のNANDメーカーが誕生することになる。

しかし、半導体メモリには、NAND以外にDRAMがある。そして残念ながら、キオクシアとWDはDRAMを生産していない。これが、キオクシアとWDの弱点でもある。以下では、DRAMの企業別シェアを見てみよう。

DRAMの企業別売上高シェア

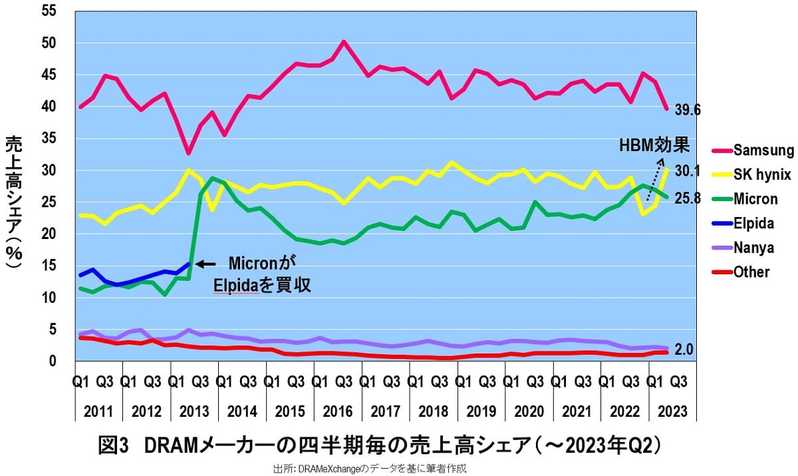

図3に、DRAMメーカーの四半期ごとの売上高シェアを示す。2012年2月にエルピーダメモリが経営破綻し、2013年7月にマイクロンが買収した。そのため、2012年Q1に11.6%だったマイクロンのDRAMシェアは、2013年Q3に26.2%に跳ね上がる。そして、同年Q4には28.7%となり、SKハイニックス(23.8%)を追い抜いて、サムスン(39.1%)に次ぐ2位となる。しかし、マイクロンが2位になったのはこの一瞬だけで、すぐにSKハイニックスに抜き返されるとともに、マイクロンのシェアは次第に低下して、2015年Q3には20%を下回ってしまう。この原因は、今のところよくわからない。

その後、2015年から2021年頃までは、1位サムスン、2位SKハイニックス、3位マイクロンが定位置となる状態が続いた。この頃は、DRAMメーカーが実質3社に集約されたために、「暗黙の談合をしているのではないか」という疑いを持っていた。そして、2022年Q4~2023年Q1に、マイクロンがSKハイニックスを抜いて再び2位になった。ところが、2023年Q2に、SKハイニックスがすぐにマイクロンを抜いて2位を奪還した。このときのSKハイニックスのシェアは30.1%で、1位のサムスン(39.6%)に9.5ポイント差まで接近している。

過去を振り返ってみても、SKハイニックスのDRAMシェアが30%を超えたのは、2013年Q2(30.0%)、2018年Q4(31.2%)、そして今回の2023年Q2(30.1%)の3回しかない。そして、2023年Q2のSKハイニックスのシェア増大には明確な根拠がある。それは、ChatGPTなどの生成AIが世界的に普及し、それに使われるAI半導体としてNVIDIAの画像処理プロセッサGPUが引っ張りだこになったことに起因する。

NVIDIAのGPUには、台湾積体電路製造(TSMC)が2012年に開発したCoWoS(Chip-On-Wafer-On-Substrate)と呼ばれるパッケージが使われている。そのCoWoSには、DRAMを縦に積層したHBM(High Bandwidth Memory)が搭載される。そして、SKハイニックスは、HBMのトップシェアを有している。その効果で、2023年Q2にSKハイニックスのシェアが急増したのだろう。

ここまで、NANDとDRAMについて、それぞれ企業別シェアを見てきた。それでは、キオクシアとWDの経営統合が実現した場合、DRAMとNANDを合計した半導体メモリは、どのような勢力図になるだろうか。