自己破産は「借金をゼロにして新しいスタートを切りたい」という場合に有効な手段です。しかし、自己破産は借金が免除になる一方、ブラックリストに掲載され最低でも5年はローンを組めなくなったり、財産を処分されるといったデメリットがあります。

また、自己破産についてはいろいろと「誤解されがち」なこともあるため注意が必要です。

この記事では、自己破産のデメリットやメリット、誤解されがちなことについて、詳しく解説していきます。自己破産を検討する場合の参考にしてください。

自己破産とは?

自己破産とは、裁判所から「支払いができない」と認められた人が借金を免除してもらう手続きのことです。自己破産すると消費者金融からの借り入れ以外にも、カードローン、クレジットカードの支払い、リボ払い、住宅ローンや自動車ローン、個人間での借り入れ、奨学金などの借金がすべてなくなります。

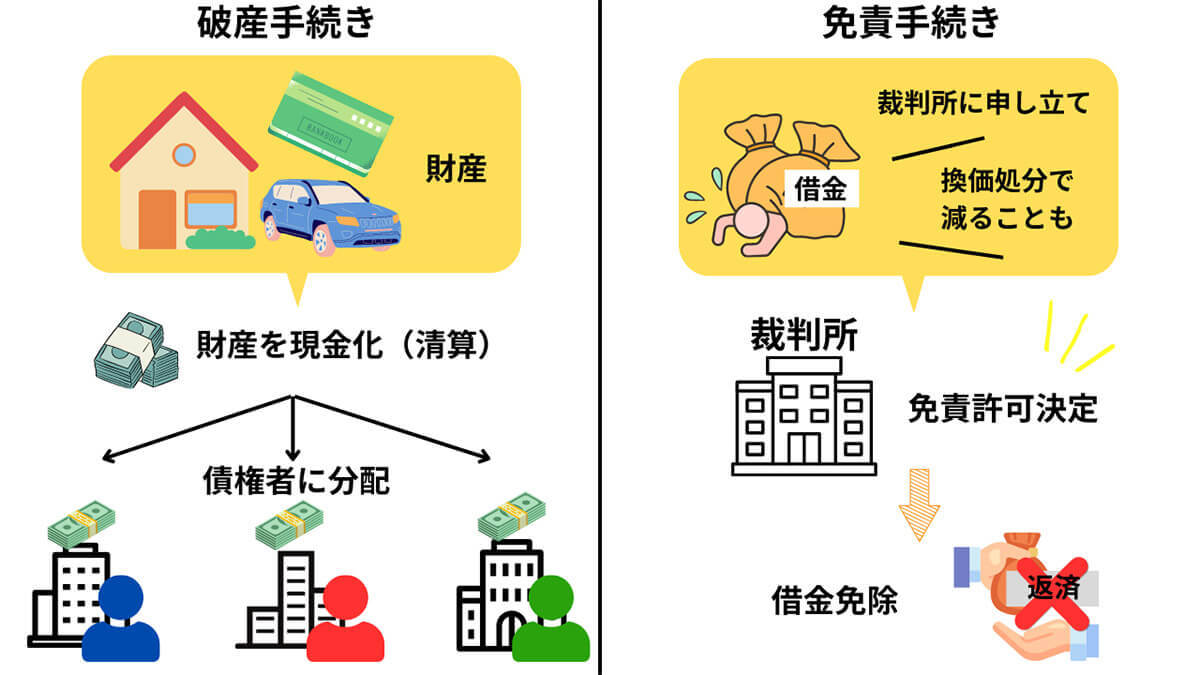

自己破産で「免責手続き」が完了すると、借金の返済義務を免れることができますが、いくつかのデメリットがあり、以下のようなものがあります

・5年以上クレジットカードやローンを利用できなくなる。

・財産を処分する必要がある。

・破産手続中に制限される職業や資格がある。

・破産の事実が官報で公告される。

・破産手続中は裁判所が選んだ破産管財人に郵便物が転送される

なお、誰でも免責が認められるわけではなく、この場合は債務が残ることになります。

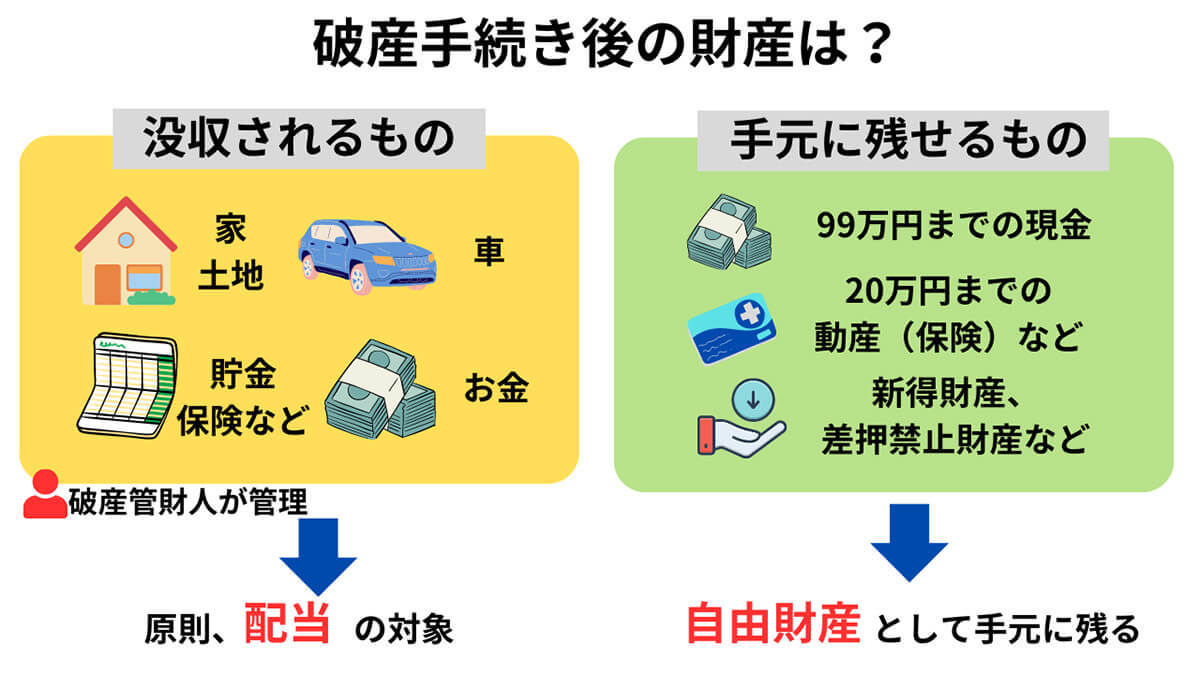

借金を帳消しにするための最終手段:財産はどうなる?

自己破産は借金を帳消しにする最終手段であると言えます。そのため、持ち家など資産は原則として処分の対象です。しかし、実は「すべての資産が没収される」わけではありません。

他の借金整理との比較

自己破産以外に借金を整理する方法として、任意整理、個人再生、特別調停などの債務整理手続きがあります。

自己破産のデメリット

自己破産は借金をゼロにできるというメリットがある反面、大きなデメリットもあります。

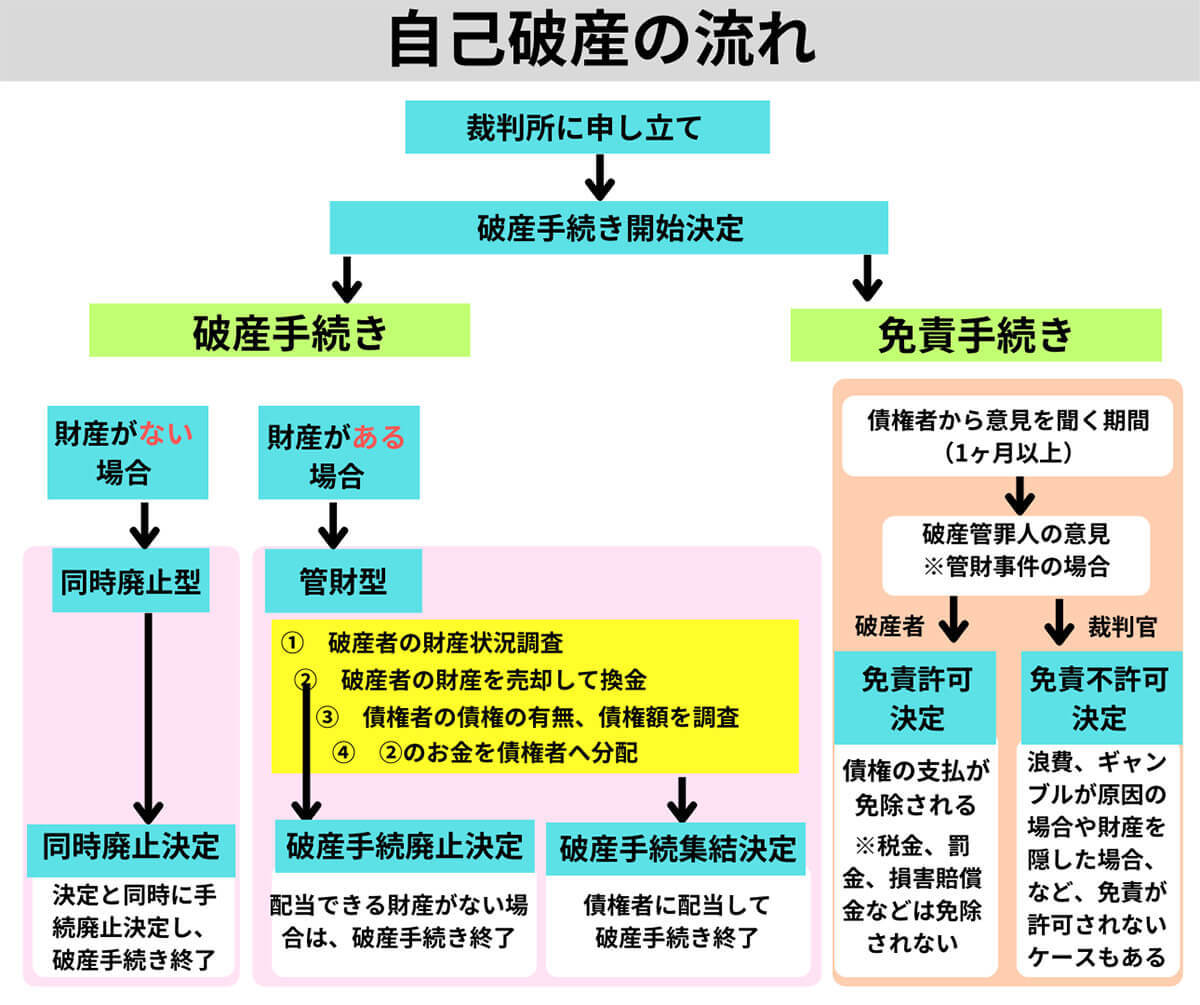

デメリット1:裁判所が免債を許可しない限りは債務が無くならない

前述の通り、自己破産には「破産手続き」と「免責手続き」があります。しかし、中には自己破産手続きをしても、債券の免責が認められないケースもあります。

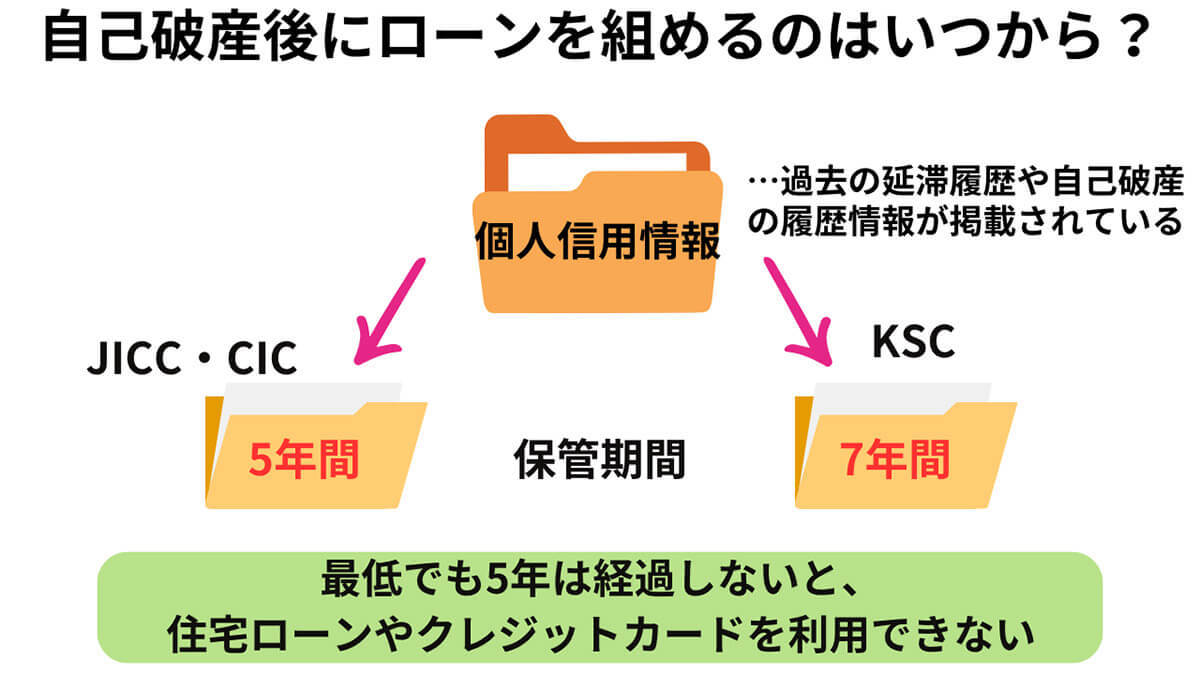

デメリット2:新たな借り入れやローン、クレジットカードの利用は制限される

自己破産後は、クレジットカードやローンを5年~10年ほど利用できなくなります。理由は、個人信用情報に破産の事実が「金融事故」として掲載され、いわゆるブラックリストとして履歴に残るためです。クレジットカード会社などはこれを参照するため、審査に通らなくなります。

クレジットカードの発行だけでなく、住宅ローンなど各種ローンも同様です。

デメリット3:保有する資産の処分

基本的には先に述べた「99万円以下の現金」などの自由財産などをのぞいて、財産を処分する必要があります。典型的な処分対象の資産は「持ち家」です。持ち家を失えば新たに「住む場所」を探すことになり生活が大きく変化するため、家族や一緒に生活する人に自己破産の事実を隠し通すことはできないでしょう。

また、生命保険の解約返戻金が20万円を超える場合は解約されてしまいます。積み立てていた保険などによる将来の生活の安定に失われる点もデメリットです。

デメリット4:家族や周囲に影響が及ぶ

自宅が差し押さえられたり、給料や銀行口座が差し押さえられたりする可能性があるため、家族に派生的・間接的な影響が出ます。自己破産が戸籍や住民票に記載されることはないため心配はありませんが、自己破産の事実は官報に掲載されます。前述した通り、自己破産を家族に秘密で行うことは難しいでしょう。

デメリット5:職業・資格に対する制限

裁判所への申請から破産手続きが終わるまでおよそ半年~1年かかり、手続き中は一定の資格・職業に対して制限が発生します。

具体的には弁護士や税理士、司法書士などをはじめとした士業の他、生命保険外交員・警備員といった他人の資産を預かる職業が制限の対象です。

とはいえ、あくまでも「破産手続きが終わるまで」のみの制限です。当該期間を過ぎれば自己破産をしても、職業や資格に制限がかかることはありません。

デメリット6:官報掲載とプライバシー

先述したように、自己破産が戸籍や住民票に記載されることはありません。自己破産したことが官報に掲載されますが、掲載されるのは本人だけです。プライバシーの面で「家族」に悪影響が及ぶことはあまりないと言えるでしょう。とはいえ一定のプライバシーが失われてしまうことは事実です。

デメリット7:税金や養育費は支払い義務が免除されない

所得税や住民税などの各種税金、健康保険料や養育費などは自己破産をしたとしても免責されることはありません。いずれも非免責債券に含まれているため、自己破産後も分割納付などの方法で支払い続ける必要があります。滞納している税額などが大きい場合は、自己破産によって得られるメリットは小さくなるでしょう。自己破産手続きをする前に、弁護士や司法書士などに相談しておくことをおすすめします。