マンションの購入価格の平均は6000万円近くに

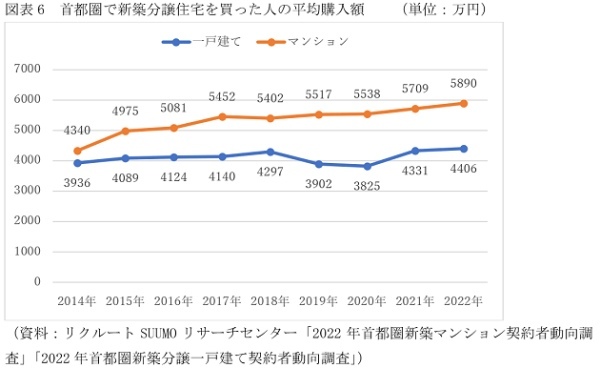

一戸建てとマンションの購入価格の平均は図表6のようになっています。2014年段階では、一戸建てが3936万円で、マンションが4340万円と400万円ほどの差しかなかったのが、2022年では一戸建てが4406万円に対して、マンションが5890万円と1500万円近い差がついています。参考までに、全額を金利1.5%、35年元利均等・ボーナス返済なしのローンを利用して購入すると、マンションの毎月返済額は19万5113円で、返済負担率(年収に占める年間の返済額の割合)をより安全な範囲といわれる25%に抑えるためには、936万円の年収が必要になります。

それに対して、一戸建ては4406万円なので、同じ条件でローンを利用すると毎月返済額は14万5954円で、必要な年収は701万円にダウンします。先の総世帯年収の違いとほぼ同じような結果であり、一戸建ては年収800万円ほど買えるのに対して、マンションは年収1000万円ほどが必要ということになりそうです。

マンションは資産価値重視で選択?

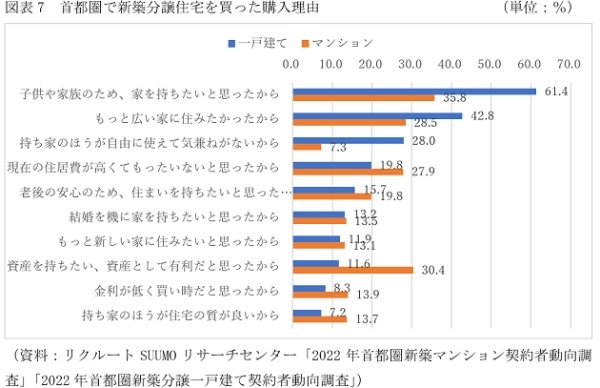

購入する意識にもかなりの違いがありそうです。一戸建て、マンションを買った理由を聞いてみると、図表7のようになっています。どちらも「子供や家族のため、家を持ちたいと思ったから」がトップなのですが、一戸建てではそれに次いで「もっと広い家に住みたかったから」や「持ち家のほうが自由に使えて気兼ねがないから」などが続いているのに対して、マンションでは「資産を持ちたい、資産として有利だと思ったから」が2位に挙がっています。

このところ首都圏のマンション価格は大幅に上がり、資産価値が高まっています。東京カンテイの「マンションのリセールバリュー調査」では、10年前に分譲されたマンションが、現在中古マンションとして取引される場合、分譲時価格の119.8%で取引されているそうです。つまり平均でも1割以上価値が高まり、なかには3割、4割と上がっているエリアもあります。住まいの資産価値を重視するなら、間違いなくマンションということになりそうです。