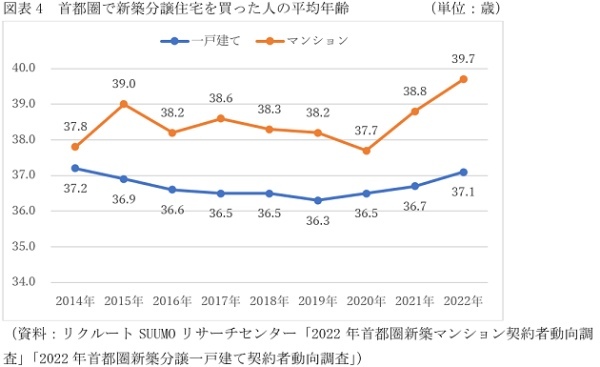

マンションのほうが平均3歳近く年上

一戸建て、マンションを買った人たちの平均年齢は図表4のようになっています。一戸建てについて、この調査が始まった2014年には37.2歳だったのが、2022年は37.1歳と、この8年ほどさほど大きな動きはありません。それに対してマンションも2014年には37.8歳と一戸建てとさほど大きな差がなかったのが、この2年ほどで急激に年齢が高くなりました。2020年は37.7歳、2021年38.8歳、2022年39.7歳と、2年で2歳年齢が上昇しました。マンションでは平均年齢40歳が目前に迫り、一戸建てに比べると3歳近くも年齢が高くなっています。

恐らく、後に触れるように、マンション価格が急激に上がってきたため、ある程度年収の高い人でないと買えなくなり、結果的に年齢がアップしたのではないかと推察されます。マンションはそれなりの年齢、年収にならないと、購入が簡単ではないわけです。

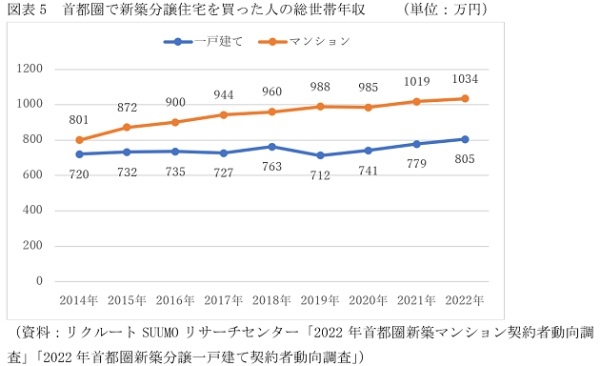

マンション購入には年収1000万円が必要?

そこで、一戸建て、マンションを買った人たちの総世帯年収をみてみると、図表5のようになっています。2014年は一戸建てが720万円、マンションが801万円と両者には80万円ほどの差しかなかったのですが、その後ジワジワとマンション購入者の年収が高くなり、2021年には1019万円と年収1000万円台に乗せ、2022年にはさらに1034万円に増えました。一戸建てを買った人の年収も高くはなっているのですが、それでも2022年は805万円で、マンションとの間には200万円以上の差がついています。

首都圏マンション価格の上昇で、マンションは年収が1000万円以上ないと簡単には購入できないようになっているのかもしれません。実際のところ、年収1000万円超の人がそうそういるわけではないでしょうから、現実的には夫婦共働きで総世帯年収が1000万円以上を超えているという人たちが多いのではないでしょうか。

首都圏で新築マンションを買った人たちの共働き率をみると、2022年の全体では57.4%ですが、既婚世帯では72.8%と7割を超え、既婚世帯でも子どものいない夫婦のみ世帯では87.6%と9割近くに達しています。首都圏、なかでも都心やその近くの高額マンションになると、共働きでないと簡単には買えないのが現実かもしれません。