購入価格の半分近い自己資金を用意して買っている

現実には、返済負担率35%まで目一杯借りると、家計管理がかなり厳しくなります。年収の高い人ならさほど問題はないかもしれませんが、年収がさほどではない人は、返済負担率を25%程度までに抑えておくのが無難です。そうなると、借入可能額がかなり減少して、資金計画が厳しくなってしまいます。

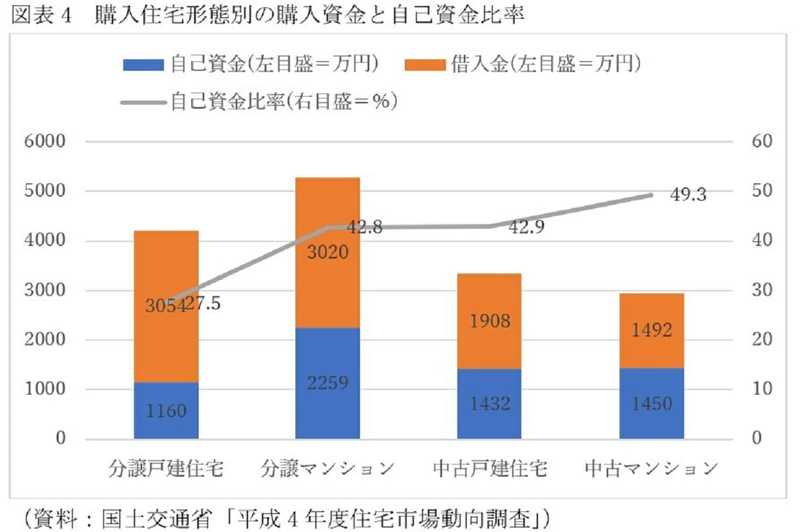

ですから、実際には、中古マンションを買う人たちは、かなり堅実な資金計画を立てています。図表4は、購入物件の形態別の自己資金、借入額と自己資金割合を示していますが、中古マンション購入者が、自己資金+借入額の合計である購入価格が最も少なく、反対に自己資金の割合が一番高くなっているのです。購入価格の平均は2941万円で、うち1450万円の自己資金を用意しています。自己資金割合は49.3%と、ほとんど半分の自己資金を用意しています。

中古マンションの融資は新築に比べて厳しいだけに、シッカリと自己資金を増やして、ゆとりの資金計画を立てて中古マンションを購入しているようです。新築に比べての割安感だけに目を奪われていると、住宅ローンをうまく利用できずに購入できないといった事態になりかねないので、新築以上にシッカリとした資金計画を立てる必要があります。

(文=山下和之/住宅ジャーナリスト)

(画像=『Business Journal』より引用)

提供元・Business Journal

【関連記事】

・初心者が投資を始めるなら、何がおすすめ?

・地元住民も疑問…西八王子、本当に住みやすい街1位の謎 家賃も葛飾区と同程度

・有名百貨店・デパートどこの株主優待がおすすめ?

・現役東大生に聞いた「受験直前の過ごし方」…勉強法、体調管理、メンタル管理

・積立NISAで月1万円を投資した場合の利益はいくらになる?