中古マンション購入者の平均年齢が高い

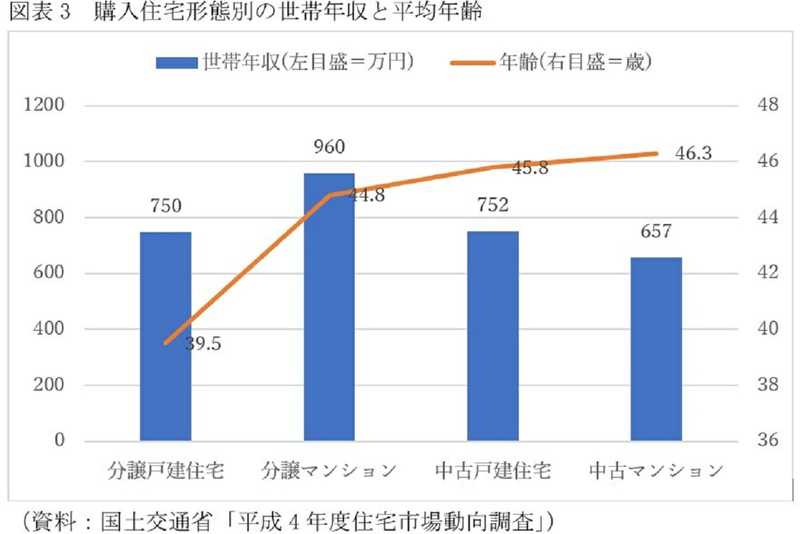

物件の条件による融資条件の厳しさと同時に、融資を利用する人の条件による厳しさも挙げられます。図表3は、先の国土交通省の調査から、購入物件の形態別の世帯年収と年齢をまとめています。一見して分かるように、中古マンションを買った人は、新築の建売住宅や新築マンションを買った人たちに比べて、年収が低く、それでいて年齢が高くなっています。

金融機関では、年収に応じていくらまで融資できるかを算定していますし、年齢によって利用できる返済期間が異なります。年齢については、多くの金融機関が「完済時満80歳未満」までとしています。ですから、中古マンションの平均年齢46歳であれば、最長でも33年までに限られます。平均で46歳ですから、なかには50歳過ぎの人もいるでしょう。50歳なら29年返済まで、55歳なら24年までに限られるので、その分毎月の返済額が重くなり、借入希望額の減額を求められたり、融資できないといわれたりするケースが増える可能性があります。

実際に利用している返済期間の平均をみると、分譲戸建住宅(建売住宅)は32.7年で、分譲集合住宅(新築マンション)は29.7年に対して、中古戸建住宅は28.4年、中古集合住宅は(中古マンション)28.5年となっていて、中古住宅の返済期間がやや短くなっています。

借入可能額には3000万円以上の差がある

平均年収についても、新築マンションと中古マンションでは300万円ほどの差があります。それは融資可能額に大きく響いてきます。多くの金融機関では、年収400万円以上であれば、年収に占める住宅ローンの年間返済額の割合を意味する「返済負担率」を35%までとしています。ですから、新築マンションの平均年収960万円であれば、960万円×0.35(35%)÷12(か月)で、毎月返済額の上限は28万円です。金利1%、35年元利均等・ボーナス返済なしの100万円当たりの毎月返済額は2822円ですから、28万円÷2822円×100万円で、借入可能額はおよそ9922万円になります。

それが、年収657万円だと、657万円×0.35(35%)÷12(か月)で、毎月返済額の上限は19万1625円で、借入可能額は19万1625円÷2822円×100万円で、6790万円に減少します。借入可能額には3000万円以上の差が出てくるわけです。