2022年の国内のQRコード決済における「3分の2」のシェアを占めるPayPay。日常生活でQRコード決済が大きく浸透してきた中、PayPayはもはや「インフラ」に近い存在です。一方で、PayPayは2023年5月に他社クレジットカードの締め出しなどの変更を発表し、大きな波紋を呼んだことも記憶に新しいのは事実。

(画像引用元:PayPay公式サイト)

加えてPayPayは「還元率のみ」で見ると、普通にクレジットカードや他社スマホ決済を使った方が「お得」なケースも。センセーショナルに報じられた「他社クレカ締め出し」や「還元率のみで見た時の微妙さ」が原因で、2025年1月までに他社スマホ決済に乗り換えようか、迷っている方もいるのでは?

この記事ではPayPayのサービス変更点とその対応策、他社スマホ決済との比較を行い、ユーザー目線で「本当にPayPayはやめたほうがいいのかどうか」を解説します。

結論としては、QRコード決済にインフラとしての安定性や使える店舗の多さ、利便性を求めるならば「PayPayがベスト」。一方で「還元率だけ」を見ると、他の決済手段も候補にはなり得ます。ただしこの場合、注意点もあります。それらについては後半で具体的に比較・解説します。

PayPayは「やめた方がいい」?他社スマホ決済との比較ポイント

スマホ決済を比較・検討する際は「還元率」と「使える場所の多さ、利便性」をセットでチェックすることをおすすめします。還元率だけが高くとも、使える場所が少なく、使い勝手が悪ければあまり意味がないためです。

「使える場所の多さ」は、基本的には加盟店数で評価可能。ただし各社によって「加盟店数」の定義が異なるケースがある点に注意が必要です。

ユーザー目線では、自分がよく行くお店が「どのスマホ決済に対応しているか」チェックすると良いでしょう。公式発表の数値上はPayPayよりも他社スマホ決済の「加盟店数」が上回っていても、集計基準が異なるケースがあるため、実際に身の回りの複数店舗に足を運んでみると「やはりPayPayの方が導入店舗が多そうだ」ということもあるものです。

参考元:「PayPay」の登録ユーザーが5,000万人を突破! ~日本の人口の約2.5人に1人が登録! 決済を担う社会インフラへと成長~

参考元:au PAY、2023年3月の新規加盟店について

PayPayって本当にお得?

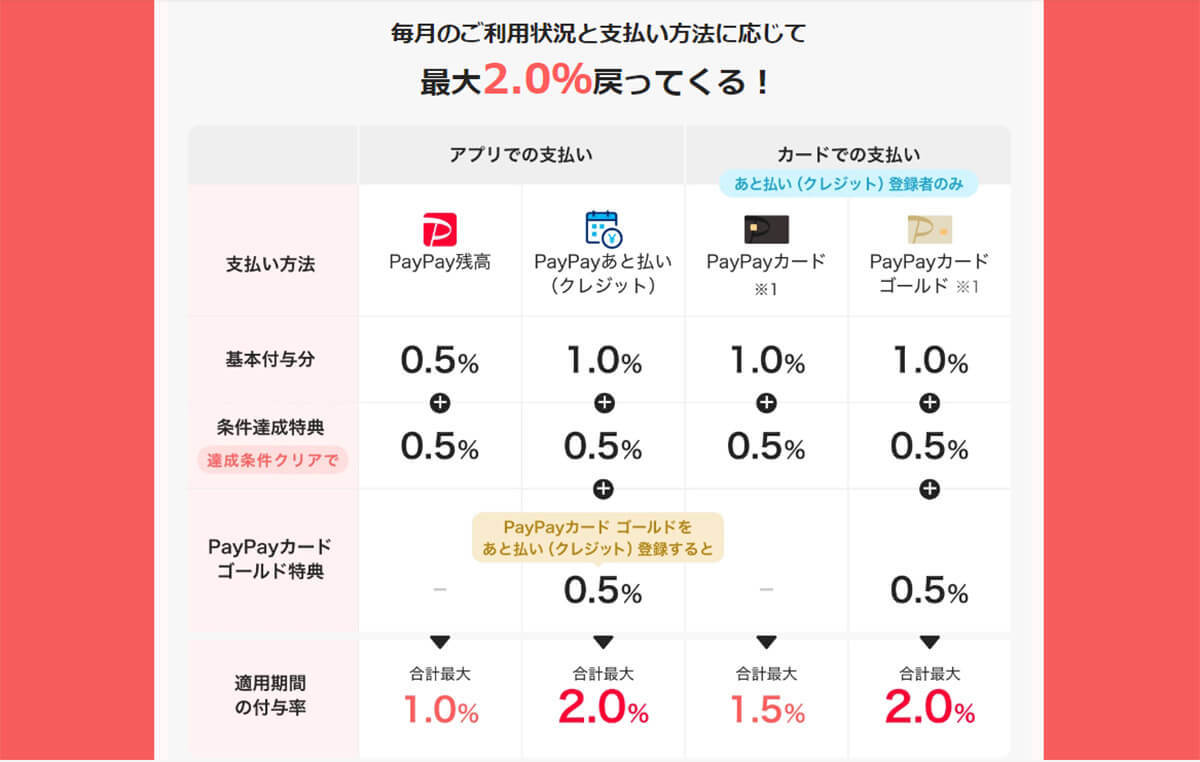

「還元率だけを見ると、他の決済手段も候補にはなり得る」と、先に書きました。前知識として2023年7月現在の、PayPayの還元率について簡単にご紹介します。

PayPayを利用している方の多くは、2018年12月に実施された「100億円あげちゃうキャンペーン」などをきっかけに「PayPayは還元率が高い」イメージをお持ちではないでしょうか。

たとえばクレジットカードなら、1.0%の還元が特に条件なく適用されるカードが多いことを踏まえるとPayPayは必ずしも「お得」とは言えないでしょう。そのため「ポイント還元重視」ならば他の決済手段の方が適していることがあるのは事実です。

「PayPayをやめた方がいい」理由:還元率が低い

先にも述べた通り、PayPayはしばしば「還元率の低さ」が他の支払い手段への乗り換えの動機になることがあります。

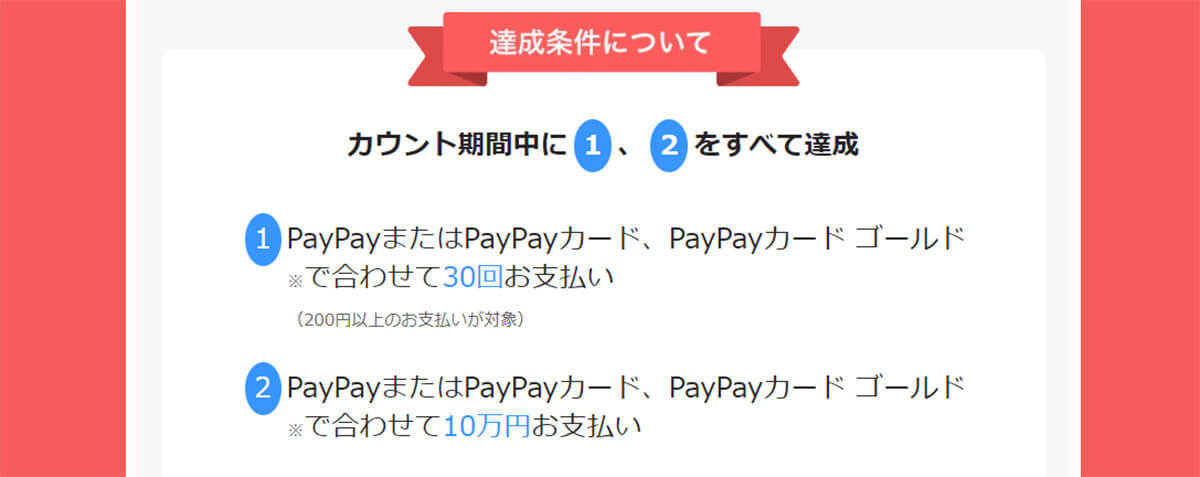

たとえばPayPayカードを発行している場合、基本付与分が1.0%。PayPay STEPの条件達成で1.5%に上がります。しかしこの還元率は必ずしも高いとはいえません。

もっとも上記の比較は、単なる「還元率」に基づくものです。たとえばJCB CARD Wで貯まるポイントはOki Dokiポイントで、筆者が知る限りではよくANAマイルやJALマイルに交換されるポイントの1つです。「自分が使いたいお店でそれらのポイントやマイルが便利か」はまた別問題。

どのポイントを貯めたいのかという目的意識も忘れずに、還元率をチェックすることもおすすめします。

「PayPayカード」にあまりクレジットカードとしての魅力が無い

先述した通り、PayPayは2023年5月に「PayPayカード」「PayPayカード ゴールド」以外の他社クレジットカードの利用停止を発表しています。

そのPayPayカードには、年会費無料、決済時の還元率が1%といったメリットがあります。しかし、他社クレジットカードでも同等かそれ以上の条件があるのもまた事実。

むしろ他社には旅行傷害保険、ショッピング保険などが自動付帯したり、ETCカードが年会費無料になる特典のあるクレジットカードも多くありますが、PayPayカードにはこういった特典はありません。

年会費有料のPayPayカード ゴールドのみ、他社の年会費無料のクレジットカードと同等の特典が付与されます。「クレジットカード」としては魅力が小さいとは言えるでしょう。この点は2025年1月までに、PayPayカードの特典や付帯保険の充実が期待される点ではあります。今後のアップデートが望まれる点だと筆者は感じます。

参考元:PayPayカード

参考元:PayPayカード ゴールド